A股并非彻底崩溃 美股下跌才刚开始

从整个通胀周期的角度展望,虽然中国股市的下跌还有空间,但这只是从通缩牛市到通胀牛市的洗盘过程,而非是彻头彻尾毫无逻辑的崩盘,反观海外尤其是美股,其下跌的过程或许才刚开始。

随着上周五VIX恐慌指数(即波动率指数Volatility Index,由芝加哥期权交易所CBOT所编制,以S&P500指数期权的隐含波动率计算得来,观察者网注。)彻底突破20关口,美股开始和A股形成共振式下跌,8月24日上证遭遇”黑色星期一”,该指数更是创下有史以来最快升幅,令美股继续重挫。

对此,各家机构纷纷认为这是中国近期股市和汇率波动的外溢所致,但笔者认为,恰恰相反,中国是西方主要央行联合实施量化宽松的受害者,且所谓”外溢”,只因为中国没有像2008年那样,通过自身债务加杠杆即4万亿,来吸收外部传导的通缩及其附带的资本市场波动率。

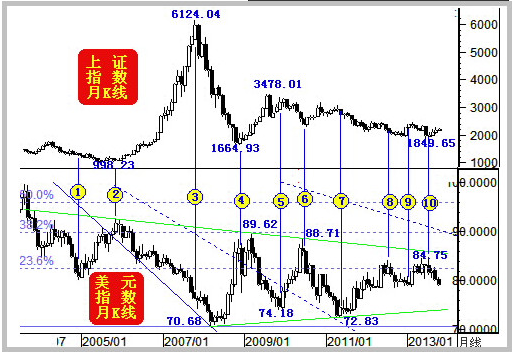

上证与美元指数:与2007年牛市不同

中国股市在过去一年时间里暴涨,其最大驱动力是,通缩环境下,大量投资者为了规避实物资产的流动性风险。

国内储蓄通过各种渠道转向金融资产,一方面大量资金借由银行负债端的套利行为,通过理财产品和信托产品进入股市,剩下的少量资金则通过影子银行系统以保证金贷款的形式流入。加上美元牛市拉低长端利率,国内A股上市公司现金流和估值持续改善,这就为资金流入股市创造了良好的外部环境。

最终我们看到了疯狂杠杆融资支撑的牛市,上证指数在短短8个月内翻了超过一倍。

只是市场明显忘记了这次牛市与2007年的不同,这种差别若将上证指数、美元指数以及中国10年期国债利率放在一张图上会更加明显。

2007年牛市时的上证指数和美元指数,几乎互为水中倒影,但2015年牛市则不同。

即: 2015年是上证与美指正向的通缩牛市,而2007年却是上证与美指反向(上证指数上涨,美元指数下跌)的通胀牛市。这就意味着2015年的A股和美股一样,都站在了央行货币政策目标的对立面上,两国央行都需要宽松的货币政策以缓解通缩,但宽松的货币政策又会加剧牛市泡沫或者推高美元指数。所不同的是A股是家庭加杠杆买入股票,而美股是企业加杠杆回购股票。

美元指数才是导火索?

就在上证指数跳空突破5000点之际,一直与之同行的美指却掉头转入下跌,盘面上不断合拢的中长期均线组合,暗示着危险信号的来临。美元这种异动与6月第一周不断回升的7天银行间拆借利率,共同成为触发市场剧烈调整的导火索,当时市场对央行继续宽松的预期骤然下降。

至少从笔者的角度,将美指中长期均线死叉作为了判断央行后续政策的重要参考,因为美元既是通缩的因也是通缩的果。

单就上证指数触顶前的K线走法来说,其实很厚道。1小时线上的收敛形态在商品和外汇里很常见,但问题出在这个收敛形态恰好位于关键的江恩阻力线下方,而且其连续向上的3个高点都未能突破该线,此时这个普通结构的向下突破就不只是市场调整了。简单来说,这意味着上证指数将出现对数级别的波动,任何规模的资金都无法死扛过去。

最终随着中小投资者的杠杆融资爆仓,大多数人想象不到的波动率冲向一众重仓的公募与私募的投资组合,通缩牛市中投资者单向押注的逆周期成长股,创业股从丰满多汁的奶牛变成了吸血鬼,吸干了市场仅剩不多的流动性,且重仓导致连抱团取暖的能力都没了。

之后大家就看到了股指期货和股票现货之间的螺旋抛售与暴跌。

回过头来看政府的救市政策是必要的,但这种人为干预并未能够扭转市场自身的对数级别下跌,最终当行情稳定时,市场向下回撤了两根江恩线,抹掉了年内全部涨幅。

那些实行量宽的央行向中国转移了通缩和市场波动

2013年国内利率波动率飙升,加上今年股市波动率高企,所有的压力都传递到汇率层面。中国央行采取了主动贬值措施,并说明原因是央行提供大量资金用以救股市所致。

但在笔者看来却并非如此简单,一方面人民币贬值是在国内人民币资产收益率急速下跌后,对中美两国利差的正常反应,另一方面也是力求通过贬值增强私人企业资产端,对冲金融资产波动率对实体债务杠杆的冲击。

此时人民币贬值被国内理解成97年的重演,非美货币和全球商品都陷入抛售。然而从另一个侧面观察,在全球非美资产的抛售中,暗藏着美元资产的软肋,这个软肋就是原油。

首先中国人民币贬值无疑会削弱原油需求,加剧产油国与消费国货币之间的螺旋贬值,反过来油价会进一步走低;

其次是油价深度下跌必然引起美国能源部分垃圾债利率飙升,实际上能源部分垃圾债与同期美国国债利差已达到2009年4月以来的最高值—1000bps,即使剔除掉能源部分后,美国垃圾债与国债的利差也从2%扩大到了5%;

最后垃圾债利差飙升导致了两个恶果:一是这种信用利差(Credit Spread)的扩大对美元兑日元的汇率产生压力,日元套利资金会像抛售东南亚国家资产一样,抛售美元资产;二是会遏制美国企业继续加杠杆回购股票,进而拖累美股。

可以说从上证到美股的整个传导是全球利率波动率共振的结果,但其肇始者并非中国,而是越来越多实施量化宽松政策的央行,他们在通过货币贬值与套利交易,向中国转移通缩和波动率。

A股并非彻底崩溃美股下跌才刚开始

VIX指数近几天的暴涨也正好证伪了央行量宽能压制波动率,巧合的是就在美股此轮暴跌之前,圣路易斯联储发表论文,完全否定了量宽对美国经济的刺激作用,因而投资者将从央行编造的“无风险”幻觉中惊醒,意识到很多负泡沫的存在,进而重新进行信用风险定价。

举美债的例子,所有人包括格林斯潘在内,都在说美国国债价格被高估,是个危险的大泡沫,但实际上不是美债价格被高估而是垃圾债的利率被低估了,垃圾债就是典型的负泡沫。

从整个通胀周期的角度展望,虽然中国股市的下跌还有空间,但这只是从通缩牛市到通胀牛市的洗盘过程,而非是彻头彻尾毫无逻辑的崩盘,反观海外尤其是美股,其下跌的过程或许才刚开始。

因此笔者认为不必对国内资产太过悲观。当下和2009年的情况正好相反,美债和A股的表现会大大好于中国国债和美股。![]()

0人参与 0评论

作者

郭忠良

作者其他网评

时事话题

近期发生的新闻议题,尽在其间。