银天下·森德研究所:不可能三角之谜 汇率制度的选择

2015年11月02日 18:04

来源:中原网

1963年,蒙代尔建立了M-F模型,发表了资本流动与固定汇率和浮动汇率下的稳定政策,较早地阐述了资本流动条件下宏观经济的不稳定性,提出了著名的“不可能三角定律”,从而全面揭示了宏观经济的内在冲突。亚洲金融危机后,克鲁格曼明确提出了“三元悖论”原则。该原则指出,一国不可能同时实现货币政策独立性、汇率稳定以及资本自由流动三大金融目标,只能同时选择其中的两个。

原标题:银天下·森德研究所:不可能三角之谜 汇率制度的选择

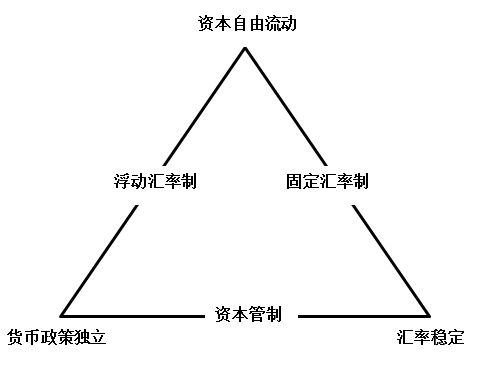

什么是不可能三角?

1963年,蒙代尔建立了M-F模型,发表了资本流动与固定汇率和浮动汇率下的稳定政策,较早地阐述了资本流动条件下宏观经济的不稳定性,提出了著名的“不可能三角定律”,从而全面揭示了宏观经济的内在冲突。亚洲金融危机后,克鲁格曼明确提出了“三元悖论”原则。该原则指出,一国不可能同时实现货币政策独立性、汇率稳定以及资本自由流动三大金融目标,只能同时选择其中的两个。

上图中三角形的三个角分别表示自由的资本流动、货币政策自主、汇率稳定三个宏观经济目标,三角形的三条边分别代表资本管制、浮动汇率和固定汇率等制度。选择浮动的汇率制度,就要放弃汇率的稳定;选择固定汇率制度,就不能实现自主的货币政策;进行全面的资本管制,将牺牲资本自由流动性。

各国都希望保持货币的完全可自由兑换,在进口、出口、兑换方面,不存在任何监管要求,实现国际金融一体化;(自1994年以来,中国政府已允许商品和服务进出口方面的人民币与外币的自由兑换,但人民币还没有实行完全的自由兑换)各国都希望能保持独立的货币政策,货币政策发挥作用的过程不受国外资本的干扰,有效地针对国内环境进行自我调节,既能降低利率应对衰退,又能提高利率应对通胀;各国又都希望保持汇率的稳定,使汇率在允许的波动范围内运行,促进国际贸易发展和经济金融稳定发展,抵御金融危机的冲击。

不可能三角的三种不同组合

回顾历史,我们可以清楚地发现,不同时期的制度安排都受到“不可能三角定律”的约束。在金本位制下,选择了资本自由流动与汇率稳定组合,各国就没有自主的货币政策;在布雷顿森林体系下,自主的货币政策与汇率稳定组合,为了保持稳定汇率,各国必须实行较强的资本管制,资本流动性差;在牙买加体系下,发达工业国家大多选择资本市场对外开放,同时又不想失去货币政策的独立性,因此只能选择浮动汇率制度,浮动汇率制度普遍实行后,外汇市场货币汇价的大幅波动经常发生。不管选择哪一种组合都必须放弃其中一大金融目标,鱼和熊掌不可兼得,每个国家在不同的阶段都在做着三选二的选择题。

1、保持本国货币政策的独立性和资本的完全流动性,必须牺牲汇率的稳定性,实行浮动汇率。

这是由于根据国内自身经济状况采取货币政策,即自主的货币政策,货币供应量将发生变化,从而引起利率的上下波动,在资本完全流动的条件下,国外的自有资本便有了套利空间,本币汇率将会随着资金供求的变化而波动。而对于发展中国家来说,一旦发生金融危机,面临着本币贬值和资本的快速流出风险,对经济造成负面影响。如果此时央行想要稳定汇率,就要进行干预,这就与自主的货币政策相矛盾。

2、保持本国货币的独立性和汇率的稳定性,必须牺牲资本的完全流动性,实行资本管制。

同上,自主的货币政策给了国外自由资本套利空间,如果资本完全自由流动,汇率就无法稳定,因此,为了稳定汇率,需要实行资本管制。换个角度来看,本国实行自主的货币政策,同时本国货币价格稳定,货币便不具有套利空间,资本就不会流动。

3、维持资本的完全流动性和汇率的稳定性,必须放弃本国货币政策的独立性。

资本完全流动时,本币汇率将会随着资金供求的变化而波动,为了保持汇率稳定,央行必须进行干预,或投放或收回货币,将汇率保持在可接受的范围之内,即货币政策失去自主性。选择固定汇率制度,本国经济将会付出放弃货币政策独立的巨大代价。

“周小川两难”之汇率制度的选择

在金融全球化的背景下,既然资本自由流动成为必须实现的目标,那么,一国要么放弃固定汇率制度,要么放弃独立的货币政策。在我国,虽然实施了定额的资本管制,但跨国资本是任意流动的,并且外汇管理局一如既往地推行资本项下开放。所以,央行必须要在货币政策的独立以及汇率的稳定中做出选择。以前人民币基本上是盯住美元的,汇率相对稳定,这导致了我国被动放弃了货币政策的独立性。随着全球金融格局的改变,中国央行面临着“不可能三角”的重新选择,市场将这个选择题称为“周小川两难”,一方面,周行长希望实现人民币汇率稳定;另一方面,作为泱泱大国的央行行长,他也希望实现货币政策的独立性。所谓的“周小川两难”,其实就是浮动汇率制度和固定汇率制度两者之间的选择。

中国央行8月11日宣布完善人民币汇率中间价形成机制,人民币对美元三天贬值4.4%。虽然央行不想让人民币连续贬值,但是面对新兴市场货币的相继贬值,央行双降以及美联储加息的预期,人民币继续贬值,央行为了稳定汇率,多次干预汇市,买入人民币,卖出美元,拉升人民币价格。在货币市场层面表现为基础货币的回收,市场流动性趋紧,shibor利率连续走高,隔夜银行间拆借利率最高时达到2.031%。为了缓解流动性紧张,央行通过中期借贷便利、逆回购等短期货币政策工具向市场投放流动性。很明显,当前央行更加注重汇率的稳定,选择资本的完全流动性和汇率的稳定性这样的组合,放弃本国货币政策的独立性。

央行在当下选择固定汇率制度,存在着很多客观原因。首先,当下中国面临着一定的资本外流压力,8月份金融机构和央行口径的外汇占款双双下降创下历史纪录,如果央行不进行汇市干预,任由人民币贬值,将加速热钱的流出,导致基础货币投放缩减,对已经疲软的经济造成负面影响,或引发金融风险。我国金融体系还不够成熟,还没有足够的能力应对人民币大幅贬值带来的风险。其次,中国政府高度重视人民币国际化进程,而稳定的汇率是推行人民币国际化的前提。

中国未来将实行浮动汇率制度

与固定汇率制度相比,浮动汇率制度的优点在于具有自发调节国际收支的功能、可以促进经济贸易,最为突出的是可以使各国政府摆脱固定汇率制对经济政策自主权的约束。假如中国实行浮动汇率制度,面对现今低迷的经济环境以及温和的通胀,可以实施宽松的货币政策来刺激社会总需求,激发经济活力。但由于实行固定汇率制度,央行货币政策就受到美联储加息政策约束而不能大展手脚。

在未来,人民币汇率将由市场的供求决定,政府不加任何干预,中国央行将采取浮动汇率的管理方式。

首先,人民币不存在长期贬值的基础。相对于其他国家经济而言,我国经济增速仍然高于绝大多数国家,随着宏观调控措施效果正逐步显现,基础设施投资加速,经济将趋稳回升,另外,我国外汇储备较高,通胀率较低,财政赤字和政府债务都在安全区间,人民币中期存在升值动力。

其次,我国正稳步推行汇率市场化进程。汇率市场化需要和利率市场化同步进行,在利率市场化尚未完成的背景下,汇率市场化就存在障碍。目前,利率市场化正在逐步推进,2015年8月26日,中国人民银行决定,放开一年期以上(不含一年期)定期存款的利率浮动上限,活期存款以及一年期以下定期存款的利率浮动上限(1.5倍)不变。此次调整仍继续保留一年期以内定期存款及活期存款利率浮动上限不变,体现了按照“先长期、后短期”的基本顺序渐进式放开存款利率上限的改革思路,也与国际上的通行做法相一致,利率市场化改革又向前迈出了重要一步。

习近平主席访美期间接受《华尔街日报》采访时强调,中国一直在完善人民币汇率市场化形成机制。此次完善人民币汇率中间价报价就是其中一步,加大了市场决定汇率的力度。从国际国内经济金融形势来看,人民币汇率不存在持续贬值的基础。可见在未来,浮动汇率制度将逐渐替代固定汇率制度,从而来维持央行货币政策的独立性。

背景:《不可能三角之谜——汇率制度的选择》一文由银天下·森德研究所高级研究员宗华烨,于2015年10月26日发表于《财经》APP2015年第29期封面文章。银天下·森德研究所专注现货投资领域的深度研究,多次与《财经》APP合作刊文,为投资者提供指导性帮助。![]()

频道推荐

凤凰资讯官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128