投资P2P风险太高,不敢玩? 不妨试试供应链金融项目

2015年10月08日 03:12

来源:新快报

在监管日益明朗、警方日益加强打击非法集资的背景下,P2P平台已经从以往拼流量的时代进入到拼资产端的时代。尤其在经济增长放缓的大环境下,不良率变得越来越难控制。有业内人士对新快报记者表示,“优质资产的争夺越来越激烈,要么转型平台型理财超市,要么在垂直领域寻找资产。”据悉,在垂直领域寻找资产的一种较多的尝试就是切入供应链金融,其中也产生了如保理、供应链公司等诸多业务合作模式。不过,虽然供应链金融对于核心企业、上下游企业、平台都是三方共赢的利好,将资产风险前置,有效地把控了资产风险,但是其中也涉及到了所选取行

原标题:投资P2P风险太高,不敢玩? 不妨试试供应链金融项目

日期:[2015-10-08] 版次:[A23] 版名:[赚钱] 字体:【大中小】

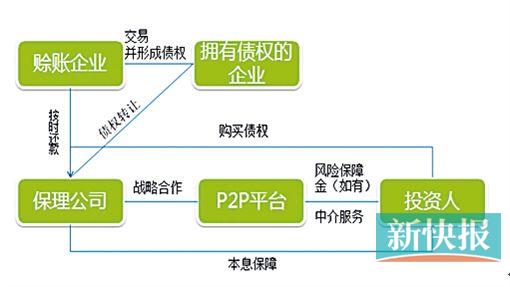

应收账款模式 上下游的 中小企业 按时还款 核实信息 并提供担保 投标 贷款申请 战略合作 风险保障 金(如有) 核心企业 P2P平台 投资人 中介服务 本息保障 商业保理的债权转让模式 交易并 形成债权 赊账企业 拥有债权 的企业 债权转让 购买债权 按时还款 战略合作 风险保障 金(如有) 保理公司 P2P平台 投资人 中介服务 本息保障 ■来源棕榈树

风控从资产前端开始,引入担保保险机制风险更低

在监管日益明朗、警方日益加强打击非法集资的背景下,P2P平台已经从以往拼流量的时代进入到拼资产端的时代。尤其在经济增长放缓的大环境下,不良率变得越来越难控制。有业内人士对新快报记者表示,“优质资产的争夺越来越激烈,要么转型平台型理财超市,要么在垂直领域寻找资产。”据悉,在垂直领域寻找资产的一种较多的尝试就是切入供应链金融,其中也产生了如保理、供应链公司等诸多业务合作模式。不过,虽然供应链金融对于核心企业、上下游企业、平台都是三方共赢的利好,将资产风险前置,有效地把控了资产风险,但是其中也涉及到了所选取行业的系统性风险和平台的道德风险等问题。

■新快报记者 许莉芸 实习生 王曼迪 邓丽琴

项目切入核心企业产业链

事实上,供应链金融一直以来都是银行的生意。但是随着P2P行业细分化竞争需求,供应链金融也开始备受P2P平台的青睐。“供应链金融是一个很适合互联网金融介入的领域”,棕榈树研究员贾尚乘表示,目前P2P平台开展供应链金融主要有两种模式,一是围绕一个或者几个核心企业做链条上下游中小企业的短期应收账款;二是与保理公司进行合作,相当于一种债权转让模式,通过对保理公司的筛选和授信来控制业务的风险。

在第一种模式中,最关键在于核心企业的选择,贾尚乘表示,“P2P平台根据企业的经营规模、行业地位等评判因素寻找较大规模和较强实力,且在整个供应链条上占有绝对优势地位,对其上下游客户拥有较大话语权的企业作为核心企业。”

一般而言,上游供应商向核心企业输出产品或服务,通常资金结算都有一段账期,而在账期内,供应商仍需维系生产,往往就会出现资金短缺的问题。P2P平台根据其与核心企业的应收账款为供应商提供贷款,帮助供应商实现资金快速周转。核心企业锁定供应商应收账款作为还款来源,期满后将相应本息返还投资人。

互联网金融巨头也盯上了这个市场。近日,京东金融也宣布将进行“京东白条资产证券化”项目,将于今年10月在深交所挂牌。根据发行方案,“京东白条资产证券化”的基础资产为“京东白条应收账款”债权,融资总额为8亿元。

值得注意的是,不少上市公司背景的平台也开始布局P2P供应链金融,比如鹏金所发布的供应链金融产品“鹏金链”,投资期限为三个月,预期年化收益率可达8.8%。

与保理公司合作可降低风险

目前,P2P行业切入供应链金融业务常见的第二种模式是进行商业保理资产转让,即供应商产生应收账款时,将其转让给商业保理公司,由保理公司向其提供融资服务;P2P供应链金融平台为保理公司提供资金,投资人在平台上购买的相关标的,其实是供应链上拥有债权的企业转移给保理公司的。目前,业内有礼德财富、旺财谷、理财范等多家P2P平台都与保理公司合作推出了保理融资理财产品。

旺财谷CEO曾克庆表示,商业保理业务P2P模式的操作风险主要在于应收账款真实性、各环节参与企业应收账款坏账风险。“以应收账款作为质押,保理公司对供应商放款,这种模式可以配合核心企业加快生产和周转速度,P2P只是资金来源的环节而已。”他表示,具体风控上,可以加入贸易保险甚至追加借款主体的连带责任保证。

记者也在不少P2P网站上了解到,在P2P平台与保理公司合作的模式中,采购商、供应商、保理公司都有担保、兜底的责任。比如旺财谷的项目还款来源上称,第一重还款来源是应收账款债务方,如果债务方未按时结算时,供应商或服务商将回购,其法定代表人还要提供连带担保责任,最后保理公司作为项目融资方承担本息偿还义务。

在保理业务与P2P的合作模式中,除了保理公司承担所谓的自担保外,还常常引入担保保险的机制,而担保保险所起到的是增信的效果。 此前,礼德财富联手深圳国投商业保理公司推出的礼德优选保理融资,是国内首个由保险公司兜底风险的P2P保理融资项目,年化收益率为12%,不过,引入保险公司兜底项目的收益率也要下调一到两个点。

目前,P2P平台的保理业务年化收益率均在7%到13%之间。广东南方金融创新研究院特约研究员徐北对新快报记者表示,保理业务一般收款周期比较长,但是风险相对较小,适合于风险承受能力低、对收益率没有过高要求的保守投资者。

核心企业风控是重点

供应链金融从资产前端把控风险,相对而言风险可控,但是核心企业的道德把控也成为关键。“供应链核心企业的道德风险是最大的风险”,礼德财富执行副总裁李渊对新快报记者表示,如果核心企业出现了道德性风险,利用自身在供应链中的绝对地位和话语权损害上下游企业的利益,核心企业就会从控制风险的变量转化为加剧风险的致命因素。

“供应链金融的风控要点在于加强核心企业的风控。加强对于基础交易企业、担保核心企业,或者合作保理公司的审查,包括企业实力、合同真实性、道德风险等”,他表示,对核心企业的挑选应该非常谨慎,包括经营业务种类、成立时间、注册资金、年产值/销售额、供应商个数、应付账款期限、员工人数、经营单位面积等多纬度进行筛选与评定等。

李渊表示,“在供应链金融中,资金流如何能在供应链中形成闭环,那才是稳健的”。他还指出,闭环融资服务体系是指参与融资的生产企业、物流企业、商贸企业,必须将合同(包括订单)、资金结算、货物进出仓库的信息提供给供应链融资服务平台,做到信息及时、准确、透明。平台对每笔贷款、购销合同、资金结算、货物相关信息进行核对,发现问题及时纠正,或采取终止贷款、冻结账户、处置货物等措施。

此外,行业的周期性和系统性风险也成为束缚供应链金融发展的另一难题。旺财谷COO孙凯就表示,对此要挑选一些消费类的行业风险相对较小,“比如与我们日常生活消费相关的,像超市类的,公寓类的等等”。

■投资建议

P2P供应链金融项目 还需谨防自融风险

P2P供应链金融的核心是凭借核心企业与供应商交易过程中所订立的货物销售或服务合同所产生的应收账款为基础介入供应链体系,与核心企业、供应商(渠道商)签订三方认可的契约。供应商以核心企业开具给自己的应收货款债权进行质押,便可向P2P平台申请融资。

对于供应链金融,如果你对它的上下游了解,甚至它上下游能提供一定的信用背书,就能够做。供应链金融风控考量更多的是供应链上下游主体的信用情况,加上有核心的付款企业,从这种意义上讲,供应链金融的确比一些大家完全看不懂的资产来得质量好。

但是,供应链金融与自融也在不断传出暧昧的时候。如果平台不给自己股东旗下任何资产进行融资服务,并且将项目信息、资金流向透明地披露,投资人才能判断一个平台是否自融。根据透明的项目信息和资金流向,可以查询借款企业的工商注册信息,确定其股权结构,最终判定平台是专注供应链金融还是自融的。![]()

频道推荐

凤凰资讯官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128