被非法集资“洗劫”返贫的豫西山村

2016年02月03日 13:55

来源:新华网

2015年年末,中央三天内两次提及打击非法集资。各地频发的非法集资问题已经引起了中央的高度重视,正着力打击遏制。

原标题:被非法集资“洗劫”返贫的豫西山村

2015年年末,中央三天内两次提及打击非法集资。各地频发的非法集资问题已经引起了中央的高度重视,正着力打击遏制。

记者近日在豫西伏牛山区采访时发现,在偏远的山区和农村地区,非法集资活动十分猖獗,而且呈现出了与城市非法集资活动完全不同的特征。这些深入贫困农村的非法集资活动,让部分农村被“洗劫一空”,甚至整村“一夜返贫”,受害困难群众处境艰难:吃饭、看病、养老、上学等基本民生问题都出现了严重困难……

为何不法分子连乡里乡亲都不放过?为何农民“一骗就上当”?非法集资应该怎么防范遏制?请看本报记者在冬日里的踏访调查。

“一夜之间,穷日子又回来了”

崔书芳搬了个小板凳,坐在自家超市门口无聊地晒着太阳。她开的超市,就在河南洛阳嵩县河村乡桥头村村委会旁边,属于村里的“黄金地段”。但整整一上午也没几个人来超市买东西。

“原来一天能卖七八百块钱的东西,现在一天能卖三百块就不错了。”因为生意太差,从前三两天就要进一次货的崔书芳,现在个把月也进不了一次货。摆在超市一进门显眼位置的方便面纸箱,已经落了一层灰,“这是上一次进的,一直没人买。”

从前生意红火的超市,现在为何如此惨淡?“大家手里都没钱了啊。”桥头村主任张红伟叹了口气。两个月前,这个村子的700多户人家里,有300多户人家卷入了非法集资骗局,全村总计被骗走800多万元。

“全村有将近800人这一年白打工了”

桥头村并不是唯一的受害村。“整个嵩县,16个乡,有14个乡都受害了。”这是今年1月初,张红伟从嵩县公安局得到的最新统计数据。

实际上,近两年来,嵩县已发现8起非法集资案,最大的一起涉及3000多户群众,涉案金额近亿元;与嵩县同在伏牛山区的洛宁县,也在2015年查出4起非法集资案件,光是“惠丰投资担保公司”案,涉案金额就高达2.3亿。而在嵩县、洛宁县之外,又有多少农村也在遭受非法集资的“洗劫”?有多少农民积攒的血汗钱打了水漂?我们还无法确知……

过了猴年春节,张红伟就将由桥头村村主任转任村支书。但现在的他,完全没心情去想这些事情。他要面对的,是村里300多户被非法集资掏空了家底后,出现的各种问题。

“别的不说,现在连医保的钱都收不齐了。”

嵩县属于国家扶贫开发重点县,下辖的乡村多数属于贫困村,桥头村也不例外。但这几年来,桥头村其实一直朝着脱贫的方向努力。从2011年起,桥头村还获得了世界银行连续5年总计60多万元的扶贫贷款,用于解决修路、吃水等基础设施建设。“桥头村一直是贫困村,但是这几年的发展,包括有世行贷款的帮忙,在这些贫困村里我们绝对是中上等水平。”

然而,在这次几乎波及了整个嵩县的“宋基诚信保险公司非法集资案”中,被骗800多万元的桥头村,是嵩县损失最为惨重的村子之一。张红伟计算过,如今村里人增加收入,主要靠打工赚钱,平均每人每年打工能赚个万把块钱回来。这样一算,2015年,桥头村相当于将近800人这一年都白打工了。

“现在我们村子这情况,一下子又掉下来,成了最底下的村了。”张红伟的声调也不由得跟着掉了下来,“一夜之间,穷日子又回来了。”

300多户人家的积蓄被掏空,让很多家庭的基本生活都出现了问题。从出事以来,张红伟几乎每天都要想办法帮一些困难到极点的家庭协调一些钱物来渡过难关。即便如此,他的协调工作也要经常被打断——由于不少村民因为非法集资的事情要到县里上访,张红伟也隔三岔五就收到县里打来的电话,让他“赶紧过来把人领走”。

世界银行提供给桥头村的贷款,2015年就全部发放完了。今后的桥头村该怎么发展?“我不知道。”张红伟摇了摇头。

“因为被骗钱这件事,好多家里离婚的都有”

一个贫苦的家庭,如果在积蓄被骗的同时,再赶上生病等变故,无疑是雪上加霜。

桥头村的低保户郭双学家就赶上了这样的情况:他家里只有三间漏雨瓦房、两间土坯房,灶房窗户没玻璃,家徒四壁。郭双学多年卖豆腐积攒的4万元被非法集资骗走后,全家人“一个冬天都没有吃过油”。为了勉强过日子,郭双学借了5块钱买了盐,又在小卖部赊了一小袋米,亲戚送来一桶油,才勉强维持生活。然而,12月初,郭双学又突发脑梗、偏瘫,女儿也突然患上视网膜脱落,至今没钱手术……

相比于身体受到的折磨,因为积蓄被骗而导致的精神上的打击,往往伤害更深更久。

洛宁县上戈镇杜河村村民杨麦青,是家里的大姐。父母攒了一辈子用来养老的6万余元,一直由她来保管。因为轻信了惠丰公司的保证和高额利率的吸引,她把父母的养老钱和自己辛苦种苹果挣的钱都陆续存在了惠丰公司。

2014年,杨麦青听到一些关于在惠丰公司取不出钱的传言,自己却并未在意。但随着父亲突发心肌梗塞,急着用钱为父亲动手术的杨麦青,在惠丰公司实实在在地感受到了之前听到的传言:“我跟他们说我爸都住院了,急着用钱,你们多少先给我一点儿!他们却说:‘你着急用钱你赶紧去借啊,我们这儿现在没钱,过几个月再给你。心脏手术也花不了多少钱,赶紧去借吧。’直到我爸去世,我从惠丰公司那儿一分钱都没取出来……”讲到这儿,杨麦青已泣不成声。

父亲的去世本来就让杨麦青自责不已,而丈夫的态度则更让她难过:“出了这事儿以后,我家掌柜的(丈夫)也不愿意,说不想过日子了,出去打工了一直没回来。”杨麦青的弟弟妹妹们,也纷纷指责姐姐“把爸爸给坑了”……

“这都不算什么,因为被骗钱这件事,好多家里离婚的都有。”一位受害者介绍说。

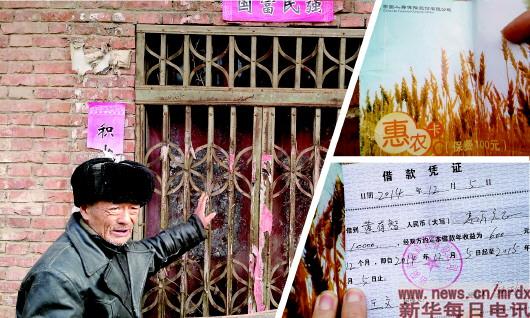

左图:一位村民指着农信社河村乡黄村的代办点。韩秋云在被撤销农信社代办员身份后,依然在此处为大家“办公”。右上图:韩秋云给村民们办的“存单”,表面上看是一张中国人寿的保险单,但其面额只有100元。右下图:保单内夹着的公司借款票据。本报记者王学良摄

“他们摆出来的各种证件上,明明还有政府的公章呢。怎么就有问题了呢?”

和杨麦青一样,在洛宁县和嵩县,很多受骗者对于自己存放多年积蓄的地方,都是极其信任的。非法集资者为了“忽悠”村民,也是费尽心机。

无数受骗者依然相信,他们跟政府“有关系”

2009年10月,洛宁县惠丰公司开业的那一天。以拾破烂为生的洛宁县陈吴乡上西沟村村民夏念民碰巧路过。“公司就在县政府对面,开业的场面可气派咧,披红挂彩的!”夏念民看到不少洛宁县政府的领导都出席了开业仪式,还有领导讲话。这一幕,让他的脑子里留下深刻印象——惠丰公司跟政府有关系。

随后,听说惠丰公司“高息”“随时存取”的“利好消息”,让当时手头没什么钱的夏念民定下了“努力攒钱存惠丰”的目标。2013年9月,当他辛辛苦苦攒了3000元钱想去存在惠丰公司时,却被告知“存款门槛5000元起”。无奈之下,他还去想办法借了2000元钱,终于“如愿”把钱存进了惠丰公司。

“再过一年,我好说歹说去闺女家借了5000元,跟儿子借了5000元,我自己又攒了8000元,全存惠丰里了。”然而,2014年底,和无数受害人一样,夏念民的钱被告知“取不出来了”。

和夏念民拼命凑“入门费”不同,杨麦青去存钱的时候,见证了真正的“土豪”:“我看到有个人背着个大塑料袋,里面全是钱,跑去惠丰存款。那个人跟我聊天,说他认识一些人,把开矿、卖房挣来的钱,都放到惠丰了。”这些所见所闻,让正攥着父母6万多元养老钱准备转存银行的杨麦青动心了——别人存那么多钱都没问题,我这点儿钱肯定也安全吧?

而在惠丰公司的大厅里,工作人员热情地向她介绍惠丰公司有“八大股东”,其中多半都有曾在政府部门任职的经历。同时公司还有矿山、房产等资产为资金做担保。最重要的是——墙上悬挂的一张张盖着政府部门红色大印的正规证书、证明,让杨麦青确信,这就是一家可靠的公司!

但村民不清楚,那些证书上并没有允许担保公司从事民间吸储的行为,惠丰公司的各种文件上,也清楚地表明他们是一家民间资本创立的公司。然而,大多数受骗者依然相信,他们跟政府“有关系”。

村里的“聪明人”给你指条发财路,该信吗?

不过,在农村,亲友的推荐,有时候比政府的“认证”更好使。

在洛宁县冀庄村的村民眼里,郭安儒曾经是一个让他们羡慕的人:聪明、念书多,年轻时候就成了村里的“教书先生”。再之后,进县城当了公务员,退休前做到了发改委副主任。退休后,又当上了大公司的总经理。

每当有个红白事,作为村里有头有脸的人物,郭安儒基本上都会回来参加。每到这个时候,他就会跟村里的亲戚、朋友、曾经的邻居聊聊,“说要给我们指个赚钱的路。”

冀庄村村民王翠花是郭安儒在冀庄村里的邻居,她的丈夫郭学仁也是郭安儒的远亲。2013年,郭学仁和郭安儒一起参加了一次村里的婚礼,随即郭安儒就建议郭学仁来自己任总经理的惠丰公司进行“投资”。

“他跟俺家掌柜说,1分2的利(折合年利率约14.4%),随存随取,公司又是政府认证的,这好事赶紧着吧!”出于对郭安儒的信任,郭学仁回家后就开始往惠丰公司存钱。“俺家掌柜当时还贷了八万块准备做生意,一时没做成。他就把里面的五万块都存了。”

看到郭学仁积极地往惠丰公司存钱,郭学仁的儿媳妇也想到了自己父母——她的父亲郭学明,今年52岁,有将近20年脉管炎病史,两条腿和半截胳膊没了。郭学明吃低保有十来年了,一个月只有100多块钱的收入。在女儿的建议下,郭学明和妻子张玉平也把自己多年辛苦攒下的两万多元存进了惠丰公司。“我也不知道那担保公司是干什么的,要不是我女儿说存里面好,我肯定是不会存的。”张玉平说。

就是这样利用自己在村里的人脉,“口口相传”拓展业务,郭安儒仅仅在冀庄村就为惠丰公司吸储超过300万元。2014年底,当惠丰公司已经取不出钱的时候,恰好赶上郭学明的脉管炎又要继续做手术,张玉平急匆匆到惠丰公司去找了郭安儒好几次:“家里掌柜的急着做手术,你就不能先让我们家兑点钱?”而郭安儒每次都是把张玉平连哄带骗劝出公司,“他说公司正在弄钱,让我放心。他说大家都是乡里乡亲的,有了钱肯定第一个给你兑!”然而,接触过几个其他受害者后,张玉平才发现,郭安儒跟每个找他的人,说的都是同一套词儿……

“她干了20多年代办员,怎么会想到有问题?”

如果说,在洛宁县,农民受骗还是被“高息”“跟政府有关系”等因素影响了判断的话,在嵩县,农民几乎是在不知不觉的情况下就被骗了。

嵩县河村乡黄村村民李鹏飞,也是多年的贫困户。李鹏飞夫妻双双患病,家里没有院墙,更没有大门,只有三间漏雨瓦房。床上遮雨布,床头挂药瓶。两人夜里输液,白天干活,收入非常不稳定。有时候生活实在太紧张了,李鹏飞回去找村里的“农村信用社代办员”韩秋云搞个一两千块钱的贷款顶一顶,过一阵再想办法给她还上。

提起韩秋云,李鹏飞觉得这个人“平时对村民爱理不理,但对有钱人比较逢迎”。不过,无论找她办存钱还是贷款,她还是能比较麻利地帮着给办好。“不过差不多近两三年来,在韩秋云那边就没再贷出过款了。”李鹏飞回忆说,韩秋云给他的解释是:农信社代办点的工作业务有了变动。

但李鹏飞不知道的是:2013年上半年,全县所有的农村信用社代办员,都已经被县信用社辞退。而也是从那段时间以后,李鹏飞和其他村民在韩秋云那里“代办”存款业务后,收到的单据就是五花八门了:“她一开始给我们推荐过一个‘宋基诚信保险’的单子,说现在可以存这个:利息跟农信社差不多,但是得病了看病还能给报销医药费。我就存了这个。等到我该转存的时候,她又拿来一个‘中国人寿’的单子,说这个比‘宋基诚信保险’的更好,是大公司。”李鹏飞也确实听说过“中国人寿”的名头,就同意了。可当2014年李鹏飞生病住院后,拿着医院的收费凭证去找韩秋云报销医药费,韩秋云又说“报不了”。无奈之下,李鹏飞自己拨通了中国人寿保单上的电话。谁知,客服告诉他说,他名下的保费只有100元。

“我可是存了两万啊!”李鹏飞有些发懵。但随后,他在自己的保单上发现了蹊跷:“中国人寿”的保单是一个彩色折页,上面印着“100元”的字样,但折页里又贴着一张“借款凭证”,凭证上的金额是两万元。凭证上盖的章则写着“洛阳声鹏商贸有限公司”的字样。觉得不对劲的李鹏飞,要求韩秋云把里面的两万元取出来给他,韩秋云先是说“没到期”,但在李鹏飞的坚持下,韩秋云最终还是把钱给了李鹏飞:“2万块,在她那里存半年,给了我6块钱利息。”

然而,直到这个时候,李鹏飞还是没怀疑过韩秋云的身份:“她在我们村干了20多年代办员了,人也一直住在村里的农信社代办点里,怎么会想到她有问题?”

当然,除了这些“暗度陈仓”的单据,韩秋云也给黄村以及周边的花庄、阴坡等村的村民开过正常的信用社单据,但上面加盖的都是她的私章。由于章很小,不仔细看很难发现区别。

2015年9月,韩秋云突然从黄村“失踪”了一个月左右,这是以前村民们从来没见过的情形。有些人同时发现,她开出的各种存单已经都取不出钱了。10月25日晚上,韩秋云突然又出现在了村子里,发现她的村民黄章永忙问“你去哪儿了?”韩秋云的丈夫潦草地回应了两句,“出事儿了。”

感觉情况不对的黄章永和几个村民第二天赶忙去河村乡反映问题,随后官方的调查,才让他们意识到“出事儿了”的含义——韩秋云从黄村、花庄、阴坡等村非法收集了180多户村民的存款,总额高达370多万元。

农民为何“一骗就上当”

在洛宁县,当询问受害村民“你们知道担保公司是什么概念”之时,他们纷纷摇头表示:不知道。

在嵩县,当询问受害村民“你们知道农村信用社代办员已经撤销了吗”之时,他们纷纷摇头表示:不知道。

与城市相对发达的信息传播渠道相比,农村目前依然存在严重的信息不对称。特别是与金融安全、风险知识相关的信息极度缺乏。这给非法集资活动在农村大肆横行提供了便利……

无人监管?非法集资部门野蛮生长

“清理代办点,已经在县电视台和村里发过告示,与农信社无关。”谈到已经被清退的农信社代办员为何还“活跃”在乡村的问题时,嵩县农信社主任张旭超如是说。

“电视上的通知?村里的告示?我可都没看到。”桥头村村主任张红伟说。让他懊恼的是,他还把几个村组里的几万元集体款也交给了“农信社代办员”存起来。他手里拿的代办员们私自伪造的各种存款单据,标着和银行相同的存款利息,不仅颜色花红柳绿,而且样式种类繁多,让人眼花缭乱。

连村干部也分不清的单据,如何指望农民看懂?

而在洛宁县造成严重危害的惠丰公司,其身份本来是有关政策倡导发展的“融资性担保公司”。结果,惠丰和不少类似的公司却都没有按照融资性担保公司规定的经营范畴来开展业务,而是大肆非法吸储。

与此同时,县域金融监管的力量薄弱、专业人才匮乏也给了非法集资可乘之机。记者调研发现,一些县域没有保监、证监部门,银监只有一个人;承担银企对接、社会融资服务、担保与小额贷款公司审批和打击处置非法集资四大职能的县金融办只有三四个人,多数还没有专业背景。

洛宁县金融办一名不愿意透露姓名的负责人坦言,现在P2P、蝌蚪贷、同城贷、私募、公募……县里能接触到的金融名词越来越多,上级政策越来越多,今天让组建担保公司,明天让组建保险公司,并且列入政府考核,但许多政策到了基层,无法对接,只能比葫芦画瓢,结果不是政策走偏,就是容易出现金融风险。

监管人手紧缺、金融专业人士紧缺,但更大的问题是,很多当今新兴的公司甚至都找不到对应的主管部门或监管部门:在嵩县河村乡,利用已经被取消的“代办员”大肆吸储的“宋基诚信保险公司”,保监部门和工商部门却都表示“不归我们管”,最终得以“野蛮生长”。

网点不足,谁来为农民提供金融知识?

被骗村民的处境令人心酸,但他们对金融知识的无知更令人吃惊:许多被集资储户的利息只有1分至1分3,远低于大城市动辄6分的高息。有些集资企业依靠在农村广布群众身边的“熟人业务员”和“一万挂历,三万锅,五万被罩,十万太空被”的“存款送礼品”宣传,就将老百姓的全部积蓄骗走。

对外经济贸易大学李长安教授认为:非法集资在农村地区的猖獗,也从侧面反映了农民对于理财的急迫需求。提供这些理财需求以及相关金融安全知识,原本应该由农信社等各个金融网点来承担,但却被非法集资活动钻了空子。

中国金融教育发展基金会理事长初本德也曾对媒体表示:做好金融教育工作,在扶贫工作中意义重大。农村金融教育逐步成为现阶段金融助推扶贫开发的重要组成部分。

然而,近年来,为了追逐利润最大化,国有商业银行不断收缩在农村地区的服务网点,同时现存金融机构在农村吸收了存款之后,更愿意在城区金融市场中开展业务以获得丰厚的利润。银行借贷手续复杂,农民本身的金融知识不足、借款金额小等原因,也造成了现有金融机构对农村经济发展的服务力度不够。

据嵩县金融办统计,3000多平方公里的嵩县共计16个乡镇61万人,正规金融网点却只有55个。民生金融服务不足,多数村都是“金融空白村”。嵩县何村乡原来只有农信社的一个网点,后来邮政储蓄想到乡里来,但考虑到当地储蓄率低,房子建成2年多也没开业,最后竟然改成了群众活动室。如此稀缺的网点,满足农民的基本金融需求可能都不够,又怎么可能为农民提供足够的金融安全知识?(记者王学良、李钧德、李鹏)![]()

[责任编辑:张苗 PN063]

责任编辑:张苗 PN063

频道推荐

凤凰资讯官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128