纺织服装7月出口再现反复。

本报从可靠渠道获悉,7月,中国纺织服装出口比去年同期下降了12.3%,降幅进一步扩大。

不过,纺织行业的工业总产值、固定资产投资已经持续4个月呈现逐月回升。其中固定资产投资就从1-2月的同比下降近10%,恢复至1-6月同比增长6.35%。

“从各项指标综合判断,纺织业正处于企稳回升的关键时期,”原纺织工业部副部长、中国纺织工业协会会长杜钰洲8月8日在广州接受本报采访时表示,只是外部需求的恢复仍有不确定因素,行业回升的基础还不稳固。

指标恢复的不同步,可能源于企业两极分化日趋明显。第一纺织网分析师汪前进说,占纺织服装出口超过四成的规模以下企业,并未纳入上述系列工业指标的统计。

服装出口恶化

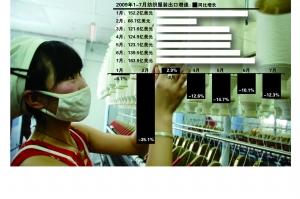

记者获悉,1-7月,中国出口纺织服装892亿美元,同比下降了11.3%,降幅较1-6月的10.9%进一步扩大。

从分类数据来看,服装及衣着附件出口降幅的扩大,拉低了整体出口额。7月单月,服装及衣着附件出口降幅高达12.3%,较6月8.5%的降幅明显恶化。

“外部需求仍未出现复苏迹象”,长、珠三角数家纺织业出口大户8月10日一致判断。

上海飞马进出口贸易有限公司总经理陆龙生10日表示,虽然三季度的在手订单比最糟糕的一季度增长超过10%,但是比去年同期仍然有20%左右的降幅。

他介绍,由于去年末今年初,欧美订单锐减厉害,3月前后,欧美市场一些客户曾经出现过一波集中补货的需求,只是,这些补货以小单、急单居多,未能支撑出口持续好转。

“公司全年出现负增长已成定局,我们的目标是把出口降幅控制在个位数。”陆龙生无可奈何。上海飞马2007年出口创汇2.4亿美元,是当地最富盛名的纺织出口企业之一。

汪前进10日也表示,虽然最近数月,纺织服装的出口形势好于全国整体的出口,但该行业的出口并未呈现趋势性的回升,“下半年,行业出口降幅可能将持续在10%左右反复波动。”

不过,出口额并非惟一评价指标。

“纺织服装的出口很难说已经触底,”杜钰洲说,欧美等主要出口市场对自己的预测亦未有“见底”评价。

他认为,这一状况下,中国的竞争力主要体现在市场份额上,根据《纺织工业调整振兴规划》的目标,第一步就是要稳定主要市场的份额,“现实的表现是,这一份额我们还是稳住了,中国纺织品在美国的份额提高了3-4个百分点。”

根据美国商务部纺织品办公室数据,2009年1~5月,美国从全球进口纺织品服装额同比下降了14.12%,其中从中国进口额下降了3.72%。但从中国的进口额占其从全球进口额的34.74%,所占比重较上年同期增加了3.75个百分点。

企业两极分化

与出口低迷不同的是,刚刚公布的纺织业的系列关键工业指标呈现明显好转。

中国纺织工业协会提供的一份上半年纺织行业运行报告判断,纺织行业总体已经从今年1-2月的谷底走出,3月以来呈现企稳回升之势。

报告指,1-6月,纺织业规模以上的5.22万家企业,工业总产值同比增长了6.44%,是自3月以来持续第四个月增速逐月回升。从纱、布、服装等主要产品的生产情况来看,产量增速与产值增速基本保持一致,呈现回升态势。

复苏形势最为惊人的是纺织业的固定资产投资。

2009年1~6月,纺织行业500万元以上固定资产投资项目累计完成投资1347.79亿元,同比增长6.35%,亦是连续第四个月出现回升。而就在今年1-2月,这一指标还下降了接近10%。

“从代表行业未来投资需求的新开工项目数来看,1-6月份的新开工项目数为3930个,同比增长22.05%,呈现增速逐月加快的势头,反映了企业对市场前景信心的恢复。”报告表示。

杜钰洲说,虽然上述指标呈现明显回升态势,但是仍然处于非正常区间。“工业总产值的增速回落了近11个百分点,固投增速回落近8个点。”

他认为,上半年6.35%的固投增速还达不到行业正常的折旧水平,“这实际上说明,纺织业技术改造的后劲堪忧。”

统计口径的差别也致使纺织业的出口指标与工业指标呈现差异。考虑到上述工业总产值、固投等指标涵盖的是规模以上企业,“占纺织业出口超过四成的规模以下企业并未纳入统计。”

指标的分化,实际上反映了企业的两极分化。

上述报告亦提醒,“2009年1-6月,规模以上企业的出口交货值同比下降了8.18%,高于全口径出口增速下滑幅度2.7个百分点。这说明规模以上企业出口形势要好于规模以下企业……企业分化问题需要密切关注。”

杜钰洲介绍,数月前,协会100多人曾分赴17省详细调研,结果显示5万余家规模以上纺织企业中,仍有25%左右的企业处于亏损状态;3万多家纺织企业的平均利润率约3.58%;利润率超过10%的企业约四千多户。

“国内近40万家大大小小的纺织企业中,真正纳入观测的企业数量在1/10左右。”汪前进说,“我们可能所犯的最大错误,恰恰正是将其看做了纺织行业的全部,从而对行业复苏产生了过于乐观的预期。”

|

作者:

宋菁

编辑:

缪汶

|