召20位省长进京面谈 李克强要推的营改增是怎么回事?

作者:边驿卒

2016-04-14 第339期

用微信扫描二维码

分享至好友和朋友圈

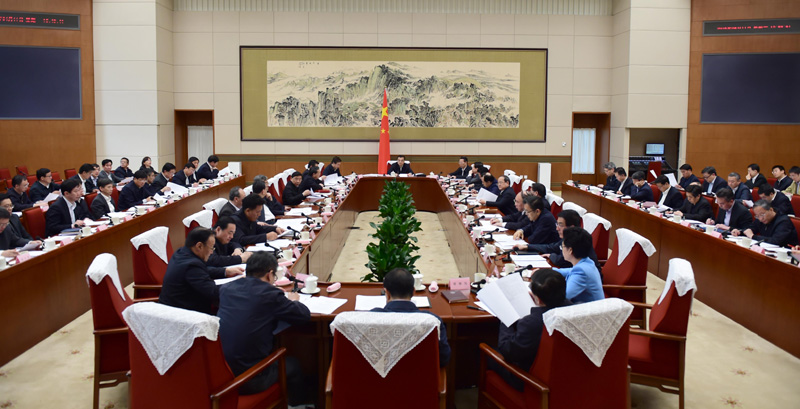

李克强主持国务院专题座谈会现场。

4月11日,李克强总理在国务院专题座谈会上,和20个省(区、市)政府负责人当面谈了全面实施“营改增”的问题。

阵势这么大,足见“营改增”工作的重要性。而且,这是一个月以来,李克强第三次研究相关问题。

这段时间大家都被“营改增”刷屏,但总有点雾里看花的缺憾,边驿卒大致梳理了这事儿的来龙去脉。

“营改增”到底咋回事?千年营业税要退出历史舞台?

就是营业税改增值税。

这可绝不仅仅是改个名:在调整征税方式的同时,“营改增”还能理顺财政体制,总体上减轻税收负担,要知道,这可是本届政府最大规模减税举动。

先从营业税讲起吧。

在中外税收史上,营业税是出现较早的一种流转税,顾名思义,营业税就是对工商营利事业和服务业的营业收入收的税。比如我国周代对“商贾虞衡”的课税、汉代对商人征收的“算缗钱”、明代征收的“市肆门摊税”等等,均具有营业税的性质。

1950年,我国在统一全国税政时,就设立了营业税。营业税的好处是简单。直接用营业额乘以税率即可。

但有一个难以避免的问题,就是重复征税。

就用我们的自行车来举个栗子吧。自行车由车架和车轮两个部件组成,售价1000元,按营业税税率5%计算,税负应该是50元。但在实际生产中,车架和车轮由两家不同的供应商生产,售价分别为400元和200元,那么自行车厂在购进部件时,两个供应商已经分别缴过20元和10元的营业税,然而自行车厂以1000元卖车时还需要再交50元营业税,那么这种商品的实际税负就是80元,实际税率达到8%。

所以,营业税的逻辑问题在于,流转的过程越多,重复缴纳的营业税就越多。

上世纪五十年代增值税诞生,营业税的地位尴尬起来。原因很简单,增值税是对货物和服务流转过程中产生的增值额收的税,和营业税的范畴差不多。

但是,增值税有自己的优势。比如有效避免了重复征税,也在总体上减轻了纳税人的负担。

继续以刚才的自行车厂为例,销售一辆自行车1000元,但是车架和车轮都已经缴过税了,它们缴纳的30元就是进项税额,按照6%的税率计算,缴税额应该=1000÷(1+6%)*6%-30=26.6元,虽然计算公式复杂一些,但是缴纳的税额却真真切切地变少了。

整体上来看,增值税扣除了进项税额,也就是说只对你装配自行车的增值过程征税,车架和车轮本来值600块,但做成自行车就可以卖1000,中间的400块钱才是税基。

是不是感觉学点公式还是很值的?

我国在1979年开始试点引入增值税制度,1984年增值税作为一个法定的独立税种正式建立。

1994年,为了改变中央财政贫弱局面,国家实施分税制改革。重新划分了中央税、地方税和中央地方共享税。

其中,营业税被划归地方税,增值税则属于中央与地方的共享收入(中央75%,地方25%)。

但是,二者的关系并没有理顺,由于1994年税制改革时,全面征收增值税的条件并不具备,所以形成了货物的生产销售征收增值税,而服务的生产销售征收营业税的并存格局,被称为当时改革“留下的一个尾巴”。

光明日报直接指出:“过去,增值税主要以第二产业为征收对象,营业税主要以第三产业为征收对象。税制的不统一,造成了税收的不公平,同时也加剧了产业发展不平衡的问题。而且,营业税重复征收的现象尤其突出,在第三产业往往是新技术、新业态、新经济孵化器的市场格局下,对于疏导资源合理配置,扩大第三产业规模,促进大众创业、万众创新,形成了极大制约。”

2012年1月起,国务院开始在上海开始“营改增”试点。随后逐步铺开,直到今年5月全面推开,经历了一个不断摸索的过程。

“营改增”推进过程。图表来自国家税务总局

截止去年底,营改增及增值税改革累计为企业减税6412亿元。

5月1日全国范围内全面推开“营改增”试点,这将意味着又一个两千多年的税种退出了历史舞台。

理所应当势如破竹?NO,调整央地关系是难点

看起来,“营改增”顺乎天时,应该推进得势如破竹吧?

并没有那么简单,“营改增”除了在要解决进项核算等技术问题之外,还需要面临中央和地方利益关系调整的挑战。

前面提到,1994年实行分税制改革之后,营业税划归地方税,增值税归属于中央和地方的共享收入,其中,中央拿75%,地方拿25%。

这样的分配格局对增强中央政府实力,发挥宏观调控作用方面贡献巨大。但也留下了一些问题。比如地方上面临事多钱少的困境,这次“营改增”,实际上地方承担很大的压力。

要知道,营业税和增值税的体量都相当大。据财政部资料,2015年国内增值税收入3.11万亿元,营业税收入1.93万亿元,占当年税收收入(12.48万亿)比重达到40.4%。

“营改增”全面改革后,由于原属于地方的营业税被中央与地方共享的增值税所替代,地方税体系将丧失主体税种。按狭义的地方税口径统计,2007—2011年营业税收入占到地方税收入的平均比重约为55%。

在这样的背景下,4月11日李克强与20位省长的对话就很好理解了。

“合理解决中央和地方增值税收入分成比例,是顺利推进营改增的关键。”李克强在座谈会上指出,“要调动中央和地方两个积极性。”

李克强与省长对话。图片来自中国政府网

座谈会上,李克强还正面回应了关于全面推开营改增的疑惑。“有人问增值税划到国税了,地税怎么办?增值税是中央和地方的共享税,也是地方的税。”李克强说,“地税也要发挥作用,把辅助性和基础性的工作做好。”

如何协调国税与地税的比例?在12日国新办吹风会上,财政部副部长史耀斌表示:“总体原则是使中央和地方收入始终处于稳定的分配结构上。比例肯定要调整,分配框架会保持稳定,总量原则上不变,存量不变,只动增量。”

据21世纪经济报道消息,“营改增”之后,中央和地方增值税分享比例将大致调整为五五分成。其中,分配给地方的50%有两种方式,25%或者30%增值税收入将按税收来源地返还地方,另外25%或20%的比例按照新规则分配给各省。

当然,如果按来源返还地方的话,还可能引发地方保护主义抬头的问题。

这一点李克强也有注意,他表示:“在推进改革中也要避免不合理的行政干预,不能限制企业跨区域经营、要求必须购买本地产品等,防止形成地方保护和市场分割,以各种不当手段争夺税源,破坏全国统一大市场建设。”

当前的另一个焦点是,不同省份有不同的诉求,东部发达省份希望能将经济发展更多成果保留当地,而中西部省份则希望中央加大转移支付力度,因而具体分配比例有待最后的利益平衡。

这次李克强召集的20省长里,6位来自东部的天津、河北、福建、山东、广东、海南等省份,2位来自东北的吉林、黑龙江。5位来自中部的山西、内蒙古、江西、湖北、贵州,7位来自西部的重庆、四川、西藏、甘肃、青海、宁夏、新疆。大体上比例均衡,相信各个区域的意见都能得到体现。

财政部财政科学研究所许文曾总结过不同地区的发展趋势:发达地区通常服务业较为发达,从近期来看地方财政减收规模较大,但发达地区财政承担能力较强,补贴能力较强,因此,从远期看,“营改增”将给发达地区注入更强劲动力。而欠发达地区对财政减收的承担能力相对较弱,改革后通过服务业发展来增加税收收入的潜力也较弱,“营改增”对地方财政的压力更大。

许文还表示:“营改增”已呈现倒逼财政体制改革的特性,税制改革应与财权划分改革同时进行,用一揽子方案解决税制和财政体制中不适应经济社会发展新阶段的比较突出的矛盾和问题。

可见,“营改增”不仅是两千年来又一大税种的消失,而且会引发国家财税体制20年来又一次重大调整。

在12日的国务院新闻办吹风会上,财政部和国家税务总局负责人表示,营改增准备工作基本就绪,中央和地方关于增值税收入的分配方案正在制定。

箭已在弦上。

(来源:中国政府网、国家税务总局、新华网、人民网、光明日报、经济日报、《21世纪经济报道》等)![]()

凤凰网 官方微信

微信扫描二维码