日本投入重金救不了日元,问题在美国身上?高市做决定:抛售美债

独家抢先看

日本政府再次出手,想要拯救日元,但每次的情况都类似,即便投入大量资金,也无法遏止日元持续贬值,为何会出现这种情况?在局势危急时刻,高市早苗政府作出了决定,大量抛售美债,这会产生怎样的影响?

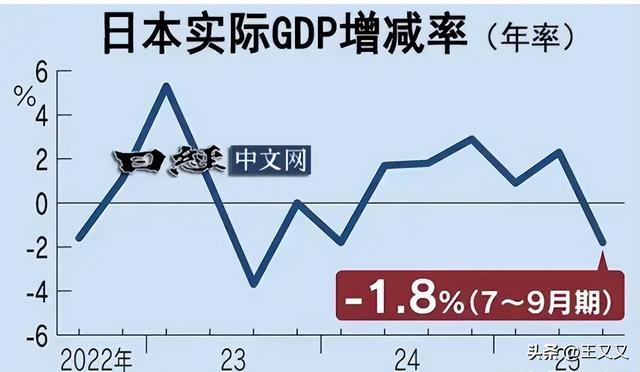

从2022年起,日本政府先后三次投入重金,对日元进行干预,但每次都是竭力把汇率降下来,但很快日元就继续走低,且干预点位变得越来越高。在2022年,日元兑换美元突破了150:1,迫使日本政府投入600亿美元提升汇率。但过了几个月,日元再次大幅度贬值。此后,同样的“剧本”在2024年和今年再次上演。出现这种情况,主要是日本的宽松货币政策一直没变,但与美国的利差很大,所以干预的风头过去后,国际市场依然大量卖出日元,使得该货币自然无法走强。然而,这不是日本政府救不了日元的唯一原因。

第一,日本的任何形式政策干预,都缺乏经济基本面的支撑,效果变得越发不可持续。

长期以来,日本都奉行所谓“安倍经济学”,其核心是通过“货币大放水”来压低利率,推动日元贬值,从而提振外贸和海外投资。然而,安倍经济学实施了多年,日本不仅外贸没有提振,反而变成了一个贸易逆差国,效果适得其反。出现这种情况,主要还是日本的产业丧失了竞争力。原本在汽车、家电等多个制造业上,日本都拥有优势。但现在,连日本最后的优势产业“汽车业”,其营收也大幅度下滑,顶不住新能源汽车的冲击。而日本原有产业优势的上市,是因为他们的科技发展出现了问题,互联网、新能源、AI等新兴领域,他们都没有跟上,甚至存量产业的竞争力也遭遇他国科技降维打击。在这种情况下,日本的经济基础越耗越薄。

这次日本政府的干预,可能是最后一次对日元的有效“拯救”,后续若再不加息,日元兑换美元很可能超过160:1,影响巨大。甚至可以说,160关口不再是一个简单的汇率点位,而是日本不惜一切代价也要守住的“红线”。但经济的整体下行趋势,使得日本政府的干预变得越发疲软。若有金融市场“投机力量”认定160的“红线”可以反复试探,甚至直接击穿,那么日本政府的干预效果将急剧缩减,最终他们不得不采取最激进的终极做法:放弃“货币大放水”,进行激进加息以挽救日元。这对习惯了零利率的日本经济,就是一场“心脏起搏术”,成功能活,失败就死。

第二,日本的政府债务过高了,且能源完全依赖进口。

只要全球能源市场有波动,日本的进口账单就会飙升,他们没有任何缓冲空间,更没有多元化的能源进口渠道。并且,日本所有能源进口,都只能使用美元进行结算,这使得汇率无论有多么高,日本都必须确保自己手里有大量美元,这就造成了一个恶性循环:国际油价越高,日本需要的美元越多,日元就会持续走低。同时,日本政府债务过高,这让他们很难采取激进加息来抬高日元,降低能源的进口成本,因为高额的利息会把政府财政直接冲垮。这也是前文提到的,激进加息是日本的“终极做法”,一旦用了就没有回头路了。

第三,高市政府开始抛售美债,但这会给日本带来更大的麻烦。

根据美国发布的最新持仓数据,美债的海外持有规模在不到一周的时间,就降低了87亿美元。而在这个时间段,只有日本政府进行了大规模动作,花费近600亿美元在外汇市场买入日元。显然,日本在抛售美债,换取稳定本币的资金。这个情况,势必会激怒美国,因为中东局势还在升级,国际油价持续上升,美债的规模和收益率都在一路走高。在这种情况下,日本抛售美债,可能引发多国紧随。因此,在特朗普访华前,美国财长贝森特先飞往日本,这就是要阻止日本继续抛售美债。如果高市政府没有停手,美国很可能采取强力应对措施。

其实高市早苗这种政客能上台,已经说明日本到了极其危急的时刻。要知道,日本政坛最擅长的,就是等待机会,在此之前他们会一直保持低调。但现在,高市早苗这样高调的政客上台,完全打破了日本政坛的惯例,可见日本已经很不正常了。这也意味着,日本为了“求生存”,什么事情都可能做得出来。不过,以日本的情况看,他们资源严重匮乏,人口又超过一亿,若不能维持稳定,各种资本都会选择远离。届时,日本不仅救不了日元,国家的基本经济盘都会守不住。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”