小红书、微博狂晒征信,到底哪些逾期记录能被“一键隐藏”?

作者:杜川

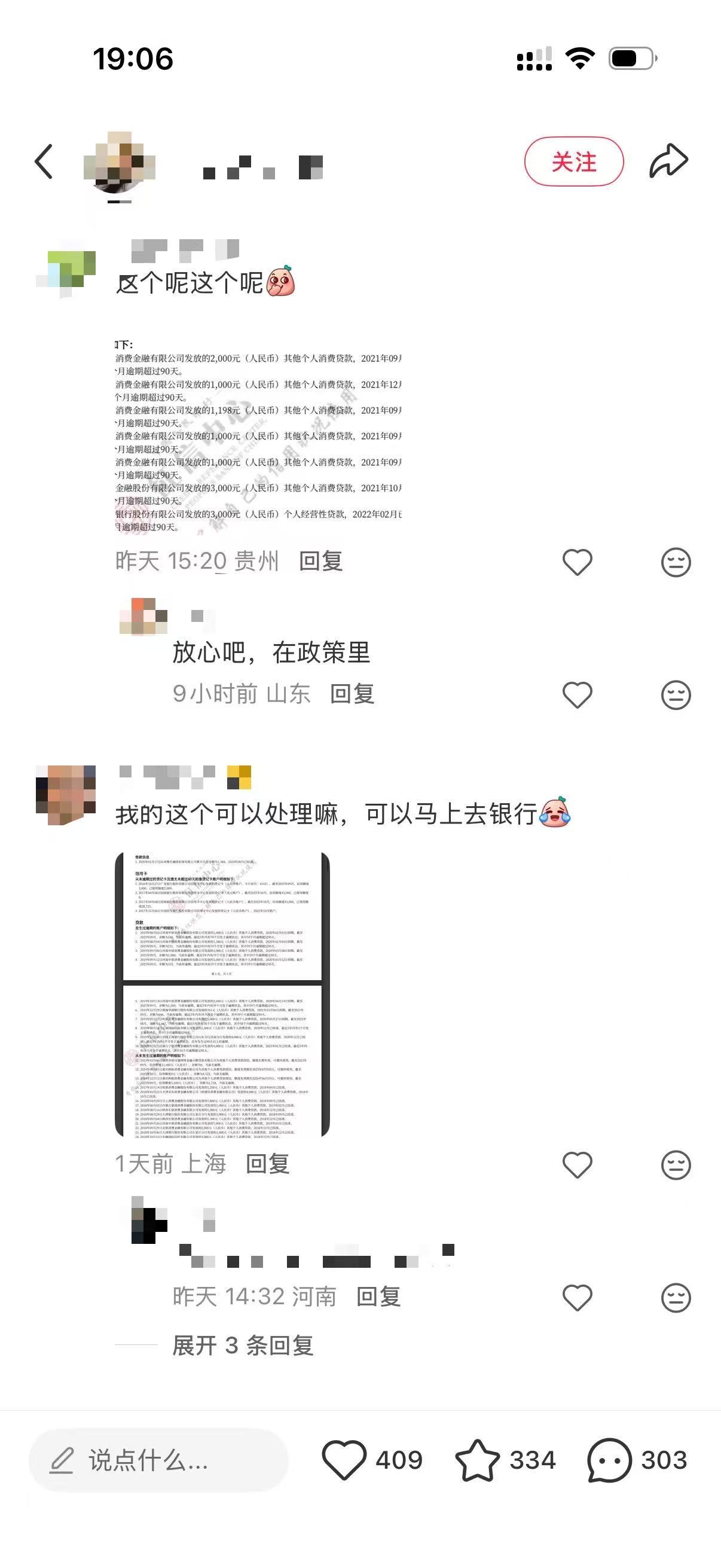

央行一次性个人信用修复政策落地后,社交平台迅速掀起讨论热潮。近两日,在小红书、微博上,大量网友晒出自己的征信报告,希望通过在线求助的方式,求广大网友帮忙鉴定自己的逾期记录是否能享受到这波政策利好。

第一财经记者浏览发现,网友晒出的征信报告情况各不相同。比如,有的逾期记录年份太久,超出了政策限定的时间范围;有的单笔逾期金额直接突破1万元限定标准;也有网友非常幸运,逾期情况完全符合此次政策的适用条件。

诸多讨论中,几个核心问题被反复提及,即自己到底符不符合政策的修复条件?“单笔逾期1万元以下”的界定标准是什么?分期贷款的逾期又该怎么认定?怎么才算足额偿还逾期债务?

社交平台晒征信求鉴定

梳理来看,网友们的核心关切主要集中在政策适用细节与实操问题两大方面。

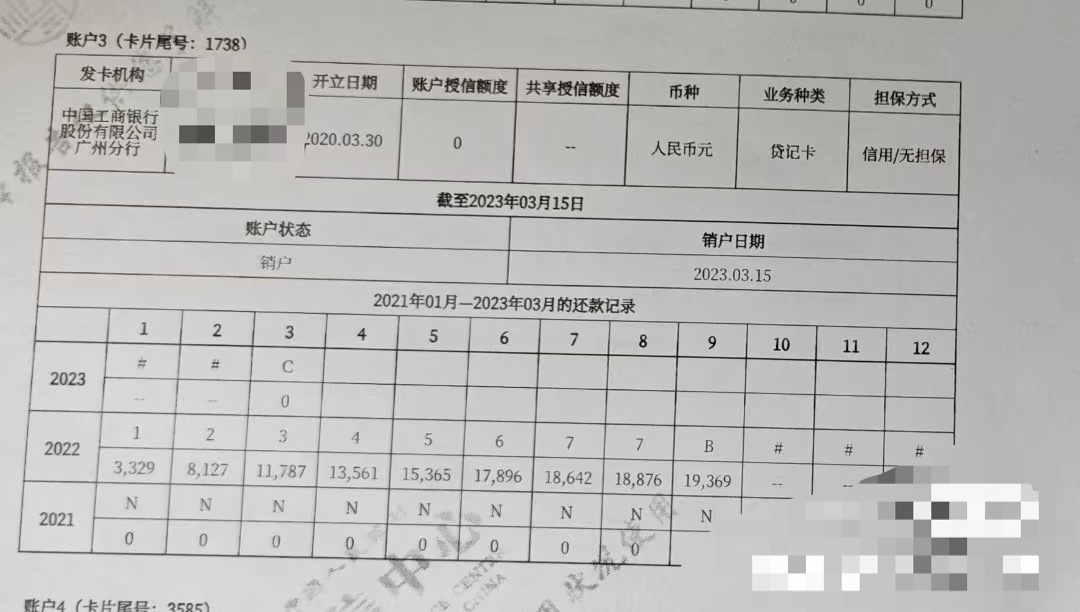

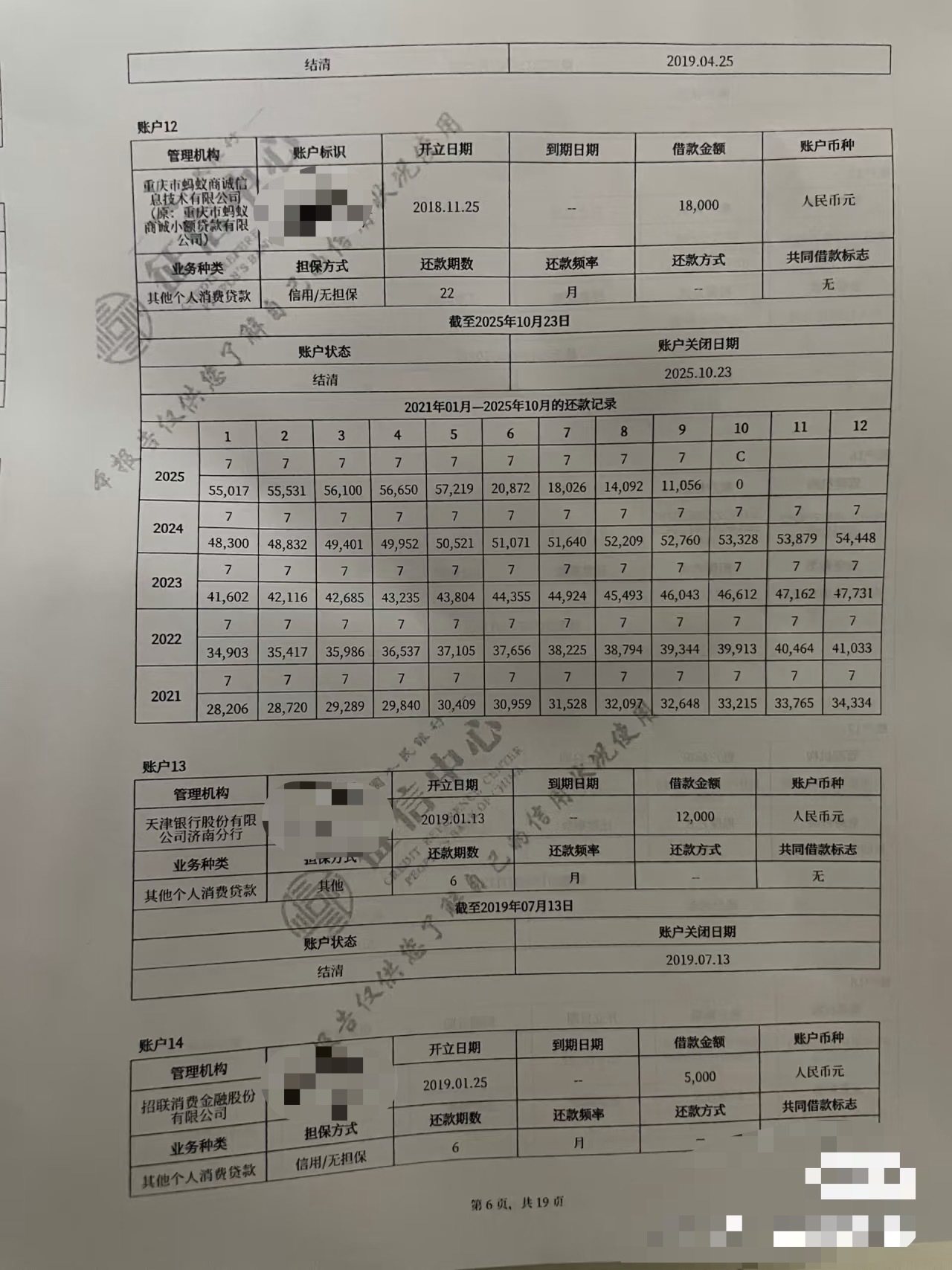

从政策规定的逾期条件看,逾期信息需同时满足三项核心要求:一是时间范围,逾期信息产生于2020年1月1日至2025年12月31日期间;二是金额限制,单笔逾期金额不超过1万元人民币;三是还款时限,个人需于2026年3月31日(含)前足额偿还逾期债务。满足上述条件的,央行征信系统将对相关逾期信息作不予展示处理。

“单笔逾期1万元以下”的界定标准是网络上讨论的热点之一。第一财经记者采访多方人士了解到,政策中提到的单笔逾期,一般是指一笔贷款单月的逾期金额,这里的逾期金额是指截至该月该笔贷款下的欠款合计。

例如,消费贷分期后每月应还1000元,借款人持续未还款,2025年1月的逾期金额为1000元、2025年2月逾期金额为2000元(未加罚息等),以此递推。

“逾期金额是累计概念。”一位业内人士对记者表示,例如,分期贷款每月3000元逾期未还,逐月累加,不超过1万时可以修复。但到了某月,当月应还款额和此前逾期金额的总和超过1万就不能修复了。

“每笔逾期1万元以内,是指2020年到2025年期间产生的个人信贷逾期,单期应还、未还总金额(含本金、利息、罚息等)≤1万元,2026年3月31日前足额结清,征信不予展示。”一位城商行人士也对记者解释称。

不同信贷产品的政策适用规则存在差异。全联并购公会首席信用专家、北京信用学会副会长刘新海举例称,假设在2022年5月,小王因资金周转困难,导致名下3笔贷款同时逾期:微粒贷逾期8000元;借呗逾期6000元;某消费金融公司逾期5000元,虽然小王当月逾期总额为19000元(超过1万),但这三笔贷款均可修复。

房贷分期同样适用该规则。比如,小王有一笔总额200万元的房贷,每月的月供是8000元,如果小王某个月未还8000元,产生了一条逾期记录,这条记录符合“单笔不超过1万元”的条件,是可以被修复的 。“反之,如果这笔房贷每月月供是2万元,那这笔逾期记录就超过了1万元限制,无法享受修复政策。”刘新海说。

信用卡的认定标准稍有不同。“信用卡通常是按账单月上报逾期金额。”刘新海解释称,如果同一张信用卡在某月刷了10笔2000元(共2万),账单出来后没还(逾期2万),那么征信上显示的是“逾期金额2万”。这种情况下,因为单笔账单超过1万,这笔记录则无法修复。

此外,客户还普遍关注“何为足额偿还逾期债务”问题。对此,北京银行行长戴炜表示,足额偿还逾期债务,是指借款人不仅要足额偿还历史逾期欠款,还需按时偿还当月应还款项。

也就是说,足额偿还逾期债务是指在2026年3月31日(含)前足额偿还历史逾期债务,包含本金、利息及罚息等全部相关费用,并按时偿还当月应还款。

例如,以每月10日还款1000元的等额本息贷款为例,若截至2025年12月31日尚有2000元逾期欠款,则借款人需要在2026年1月10日前同时结清往期欠款2000元,以及当月应还款1000元,合计3000元。

需要注意的是,实践中还需综合考虑借款利息、逾期罚息等相关费用,最终应偿还金额应以金融机构核算结果为准。

“当然,也存在同一家机构将逾期合并上报征信系统的特殊情况。现在很多小贷业务都是合并报送,为了符合传统按月报送的征信规则。”刘新海提示,由于每个借款人的利息、罚息不一样,不同信贷机构的报送规则可能存在差异,借款人一定要先与贷款机构进行确认,以免少还漏还。

消费贷、信用卡用户受益多

截至2025年11月末,央行征信系统已经收录了8.1亿自然人的信贷信息,经当事人同意,日均对外提供查询服务达到两千万笔。

从此次一次性信用修复政策标准和条件的设定来看,一方面,政策不区分贷款机构、贷款类型,另一方面,政策在精准支持小额逾期、诚信还款人群信用重建的同时,保留对尚未按期还款或大额逾期人群的信用约束。

基于此,一次性个人信用修复政策因覆盖时间跨度长、聚焦小额,被市场预计将惠及广泛人群。虽然官方尚未披露此次政策受益的具体人数,但从金融机构反馈的数据可侧面印证政策的广阔覆盖范围。

某小贷机构工作人员透露,该机构件均借款金额约3000元,均为纯消费类贷款,其不良贷款中至少半数以上单笔逾期金额在1万元限额以下。另有商业银行从业人员表示,该行个人消费贷款每月还款额超1万元的占比不高,1万元以下的小额逾期群体覆盖面较大。

“1万元的门槛就像一个筛选器,精准地把大额债务排除在外,主要保护的是因生活琐事产生小额逾期的普通人。”全联并购公会信用管理委员会专家安光勇对第一财经表示,政策核心逻辑以“单笔逾期金额”为计算口径,而非“总欠款”,这一设定既拓宽了政策覆盖面,也划定了精准的容错边界。

从受益人群来看,安光勇分析,消费贷、信用卡用户或将成为政策最大受益者。绝大多数信用卡的临时单月逾期、小额透支未还金额通常在1万元以内,互联网平台的碎片化借款、几千元的消费分期逾期也符合政策修复条件。

在房贷领域,安光勇表示,多数房贷月供处于几千至万元区间,若单笔月供逾期金额(含本金、利息及罚息)超过1万元,则无法纳入修复范围;但如果月供金额较小,逾期金额未超1万元且已按时结清,相关逾期记录可进行修复。

不过,他表示,若购房者曾因小额信贷违约记录影响房贷审批,在完成信用修复后,未来申请房贷等信贷业务的难度将有所降低。

综合市场分析看,此次个人信用修复政策不仅有助于修复个人资产负债表,更能有效释放“非恶意失信”人群的消费和借贷能力,为经济回升向好注入新动力。

对金融机构影响呈阶段性

一次性信用修复政策发布后,商业银行与消费金融公司迅速跟进。近两日,多家机构密集发布政策答疑、升级服务流程,积极落实政策要求。

12月23日晚,中国银行、建设银行、交通银行相继发布公告,针对政策适用范围、查询方式等常见问题进行解读,而工商银行与农业银行已更早公开回应相关事宜。

中国银行表示,对符合条件的逾期信息使用新政、个人如何查询等进行了进一步解释,并称将积极做好一次性信用修复政策服务保障相关工作;交行也表示,央行征信系统将对符合条件的逾期信息进行自动识别和统一处理,客户可以通过交行手机APP的征信查询功能等进行线上查询。如客户有异议,可以通过建行客户热线、信用卡客户热线等多种方式联系。

除银行业行动外,多家消费金融公司也同步响应,设计专项服务流程,通过官网官微、短信、人工电话沟通等多种渠道,引导客户深入了解政策内容。

马上消费金融相关部门负责人对第一财经表示,公司全力推进内部多系统改造升级,设计专项服务流程,确保电话客服、在线客服等渠道能够为客户提供精准的政策咨询应答。同时,公司开通“本机构个人数据查询功能”,提供逾期信息查询服务,助力客户清晰掌握自身信用状况及享受政策情况。

市场分析普遍认为,此次一次性信用修复政策将为各类信贷机构带来积极影响,有助于激活陈旧坏账。

上述城商行人士对第一财经表示,政策对银行的影响呈现出阶段性特征。从短期看,银行资产质量将迎改善,小额逾期贷款清收率上行,小额不良资产规模实现压降;从中长期看,则影响回归中性。

“这一变化也助力银行提升放贷精准度,有效排除非恶意小额逾期的干扰因素,为优质客户识别与信贷投放优化筑牢基础。”该人士称。

中金研究报告也指出,对银行而言,信用修复政策的激励效应将引导逾期借款人主动清偿欠款,有助于金融机构加快不良资产回收,改善资产质量;同时,政策明确为一次性实施,未设置长期延续机制,从制度设计层面有效防范了后续可能出现的道德风险。报告预测,信用修复后,此前因信用记录受限的部分潜在融资需求将得以释放,有望带动消费贷、房贷、经营贷等个人信贷产品的新增投放,进一步提振信贷市场活力。