台湾房价暴涨40%,但年轻人选择上车:我们被时代推着走

独家抢先看

编者按

近期,台湾房价成为岛内热门话题。自去年8月起,台湾地区“青年安心成家购屋优惠贷款”升级方案(简称“新青安”)上路,掀起新一轮购房热潮,全台房价飙涨。这一政策到底是为了年轻人的善政,还是为了拉抬赖清德民调的“德政”?“新青安”会成为实现居住正义的良方吗?亦或是沦为炒房帮凶?青年人到底怎么看?《凤凰大参考》邀请资深两岸媒体人郭雪筠解读。

文|《台北女孩看大陆》作者

《凤凰大参考》特约作者 郭雪筠

编辑|侯逸超 黄舒琪

“今年3月我去看房,去三重看了几套中古屋(二手房),屋龄20几年了,由于看房的人太多中介组了看房团,同时十几个人一起看房。结果上午看完,下午中介传信息给我:这套已经卖了,没有了。看别套吗?”

“去年没有这样的情况出现,今年就是这么夸张。”

作为台北“90后”年轻人,黄先生结婚后与老婆租房成家,多年来一直无太急迫的买房意愿。会去看房,是因为台湾相关单位在去年推出的一项政策——新青年安心成家购屋优惠贷款(简称“新青安”)。

从2019年至2023年,五年来台湾北、中、南部的城市房价均暴涨,桃园市涨了40%、台中市涨了35%、台南市涨了41%、高雄市涨了38%。台商携带资金回流台湾、科技业者在南部投资设厂、投资客炒房都是因素。

“新青安”在这样的背景下上路。2023年8月1日,“新青安”开始实施。以黄先生看的新北市三重区、近地铁、屋龄20多年的二手房为例,2023年同样地段一平米3万多人民币的房子,今年涨至一平米4至5万。

有媒体认为政策帮助了青年实现买房梦,有媒体批评政策沦为炒房帮凶。在房价暴涨下,记者与几位看房与买房的30岁至35岁台湾年轻人聊了聊。

附注:本篇受访者所提“台湾房价一坪”,均换算为大陆的平米。若无特别提及,货币均已换算为人民币。

什么是“新青安”?

“台湾年轻人不买房”,在几年前这还是社会共识。

30至39岁的这代台湾人,曾被上一代人称为草莓族,“小确幸”、“22K世代”都是网络上对这一代台湾人的形容词。与之对照的,是韩国出现的“三抛世代”、“全抛世代”,“台湾22k世代与韩国全抛世代,谁更惨”还曾是台湾网上的讨论话题。工资涨幅跟不上房价与物价的上涨,不结婚、不买房、不生娃,这也导致2020年时《当年轻人到40岁还不买房,房子还会抢手吗?》这类文章曾盛行于网络。

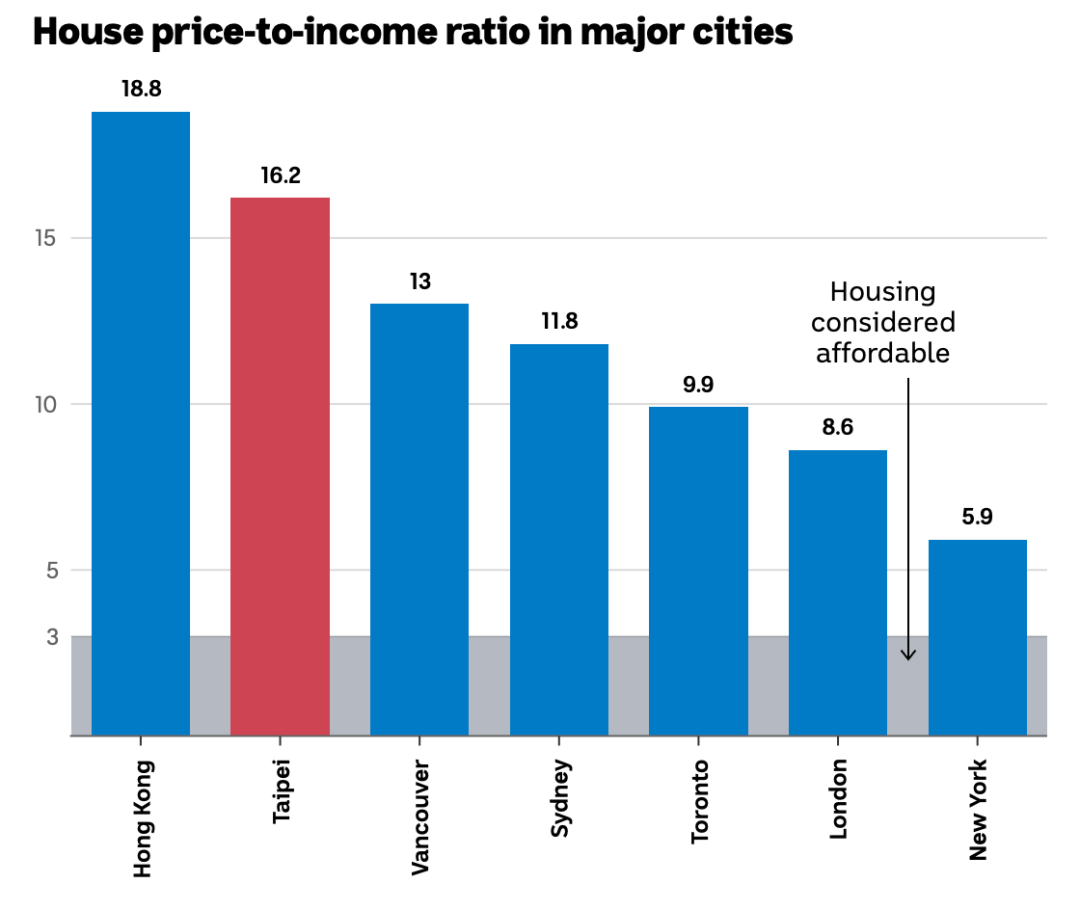

▎ 根据权威地产网站“全球房地产指南”(Global Property Guide)发布的报告,台北是全球买房负担最重的城市之一。其房价收入比高于悉尼、伦敦和纽约,该指标比较的是地区房价中位数和家庭收入中位数。

台湾房地产公司曾比较2013年与2023年的购房主力人群,以台北市为例,2013年, 30至40岁的青壮年一代购屋占比达32.9%,为购房主力;2023年,30至40岁的购房者降至 26.7%,而40至50岁的购房者占比上升至33.7%、50岁以上的购房者亦达到30%。有房仲(编者注:即房屋中介)曾笑道,“台北的房谁在买?台北年轻人的父母在买。”

为鼓励自住、协助青年购屋,台湾相关单位于2010年推出了“青年安心成家购屋优惠贷款”(简称“旧青安”),从截至2023年的数据来看,过去12年多以来,平均每月约1000多至2000户使用“旧青安”贷款。

▎ 图源台湾房屋买卖媒体“卖厝阿明”

2023年8月“新青安”上路。“新青安”相较于“旧青安”,提出更多优惠,包含:从2023年8月1日至2026年7月31日的优惠阶段,贷款利息仅为1.775%;贷款年限从30年延长为40年;贷款额度上限从800万元新台币调高至1000万元新台币;并提出最长5年的“宽限期”(只须还利息、无需还本金)。

政策一出,经过一段时间的发酵,掀起了2024年的青年买房热。

相比过去每月不到2000户的“旧青安”,近一年来,每月平均约有5500多户使用“新青安”贷款购屋。今年5月,单月用“新青安”贷款购房的人数暴增至超过8000户,其中40岁以下的年轻人占超过七成。

▎“新青安”政策推出后引爆青年购屋潮。

面对台北市、新北市一个月动辄4000至5000元的房租,“租不如买”,成为年轻人的口头禅。

2023年中秋节前后,1989年出生的马先生使用“新青安”贷款,这是他家购买的第一套房产:位于新北市板桥区,总价1060万新台币(约236万人民币),96平米,三房一厅的格局,屋龄42年的无电梯老公寓,离地铁站大约需要走20多分钟。

“幸好我是去年买的,今年可能又贵了。”

“没有人认为,台湾房价未来几年内会降”

“我们家过去一直租房,过去也想着买房,但一直在观望,因为没有迫切需要。去年‘新青安’上路,一开始我身边也没有这么多人讨论,因为新政策我就去看了房子,发现可以负担,就这样子购买了。”

马先生算了一笔帐。“房屋总价236万人民币,‘新青安’可以贷八成,我家人一起凑了44万的首付,申请了约189万的贷款,贷款40年。由于房子要重新装修,我们家仍需负担房租,所以申请了一年‘还利息不还本金’的宽限期。宽限期每个月只需要还大概3000元,明年开始每个月大约还5575元。”

▎图为台北市民众路过租屋广告。图源台湾《中国时报》

“我知道,政策截止至2026年,若未延长,后续的还款利息会根据市场利率,每月房贷负担可能会更大,所以必须算清楚。确实会有人认为,由于有宽限期,几年后还不起房贷大不了卖掉——至少几年内不会亏钱。想买来自住的年轻人还好说,很多投资客,就更是抱着炒房目的了,他们可能不到5年就转手卖出。”

在三重区看了一圈房的黄先生也表示,“在高房租下,5年的宽限期对于年轻人而言是有吸引力的,反正最坏的结果就是几年后卖掉,也不会赔。”

“这两年股票上涨、房市火热,似乎没有人认为,台湾房价未来几年内会降。”

▎2023年5月16日,赖清德赴台湾政治大学与学生座谈时被问到高房价问题,他反问有无注意到“房价现在在降?”,该言论被炮轰“活在平行时空”“不食人间烟火”。

“新青安”上路至今,许多投资客钻政策漏洞,使用各种人头账户申请贷款,利用宽限期内“还息不还本”,打算几年后再卖掉,近期台湾相关部门急匆匆地开始严查乱象。

“至少不会亏钱”、“租不如买”。在这样的声浪中,台湾相关部门预估购房热还会持续一段时间。

对年轻人而言,居住,正义吗?

“现在不买,以后会不会更买不起了?”这是今年社交平台上许多台湾人讨论的话题。

1989年,台湾发生首次以“居住正义”为诉求的社会运动“无壳蜗牛运动”,民众夜宿台北市街头,抗议对高房价的不满。至今每逢台湾选举,每位候选人都会提出居住正义相关议题。

▎2023年7月16日,台北凯道万人集会要求“居住正义”, 表达对房地产价格飙升的不满

如何让年轻人买得起房?如何让弱势群体有房住?候选人们往往滔滔不绝。

“新青安”,是利大于弊、还是弊大于利?已经用“新青安”购房的年轻人,是如何想的呢?

7月,刘女士买了新北市中和区离地铁站不远的房子,6年屋龄的电梯大楼,75平米,总价1980万新台币(约441万人民币)。相比去年同期,这一区今年涨了大约11%。“知道很可能买在房价高点,但准备结婚、踏入新的人生阶段,觉得能负担,也就买了。”

▎“新青安”房贷政策被质疑沦为炒房工具,台行政机构负责人卓荣泰6月18日表示会召开正式会议,针对政策影响及未来发展进行全面检讨。图源台湾《工商时报》

马先生则表示,政策是利大于弊、还是弊大于利,以自己的立场很难评价。

“新青安确实推了有一定能力买房、之前在观望的年轻人一把。如果不是这项政策,我很难轻易贷到这么多钱,一圆买房梦。但我也知道,年轻人购房成本是在上升的。对于现在无法买房、经济相对弱势的人而言,房价、房租双双上涨,处境会更难。”

“你问我,万一未来银行升息,会不会焦虑还贷?就算不还房贷,也需要交每个月一样价格的房租。我贷款贷了40年,等还完房贷都70多岁了。以后的事情,现在想有什么用呢?”

黄先生则还在观望,“现在大家都在疯买,真的要在这时候买房吗?在我看来,新青安是弊大于利的,因为政策只是降低了买房的门槛,但不论每个人的处境如何,房价整体更贵了,年轻人将更难买到合适的房子。

▎为防止“新青安”房贷成为炒房工具,6月有关部门新增每人限贷一次的规定。图为新北市板桥区正在建设中的房屋。图源端传媒

同样在观望、目前在新北市各区看房的许女士表示,居住正义相关议题,于她这样的年轻人而言太沉重、无法评价。

“我们这代人,‘居住不正义’一辈子了。租房也好、买房也好,只能选择让自己舒服过日子的方式。政策初衷不论是想帮青年买房、还是带头炒房,房价都已经涨了,我们被时代推着走。往后,就算房价会稍微下降一点,也降不回从前了。”