唐驳虎:洪水蝗灾疫情,粮食危机刷屏背后的真相

独家抢先看

文/凤凰新闻客户端荣誉主笔 唐驳虎

核心提要:

1.最早在今年三月,随着越南等国家开展禁止或限制粮食出口的行动,“粮食危机”就引起了一阵恐慌。加上国内的节约粮食号召、长江流域洪水、“产量缺口”等,“粮食危机”再次以更大更直接的力度浮现。

2.然而,中国根本不存在粮食危机,问题主要是粮食结构性过剩。国内的粮食价格上涨,主要原因是部分农民不满意收购价格,持粮待售。因此现在需要真正考虑的是粮农价格利益平衡问题、种植结构调整的问题。

3.世界“粮食危机”主要是发达国家与最不发达国家间、富裕人口与贫困人口之间的分配失衡所致。上半年的一轮禁止或限制粮食出口风潮,主要是受厄尔尼诺现象影响,暂停大米出口也是自然反应。

4.中国的粮食特别是口粮是完全自给的。自2010年以来,中国人均粮食占有量持续高于世界平均水平。稻谷(大米)和小麦(面粉)两大主粮实现完全自给,乃至略有富余;生产量大于需求量。全国主粮库存满仓,绝对安全。

5.在粮食结构上,中国则是有主粮(口粮)充裕,与谷物(饲料)偏紧、大豆(油料、植物蛋白)严重不足的矛盾,需要更高水平的统筹调配,才能打造更好、更牢靠的“饭碗”。

前情

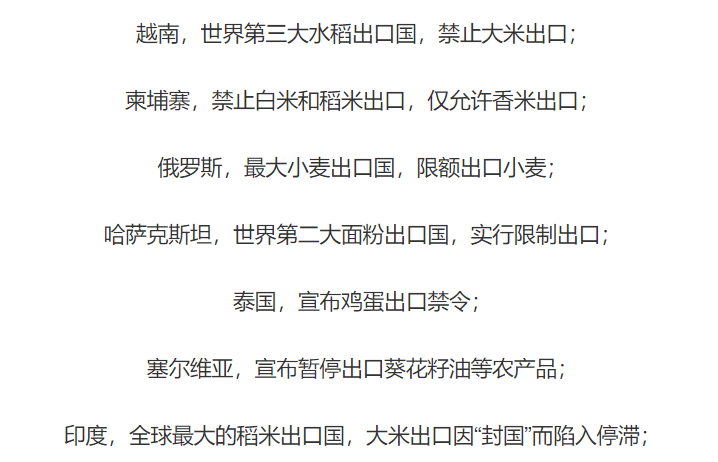

粮食危机大概是八月中旬以来最热议的话题了。细数起来,这轮恐慌的起点,大抵可以追溯到今年3月24日,越南率先宣布禁止该国大米出口,随后一些国家也加入了禁止或限制粮食出口的行动:

一些依赖进口、同时粮食储备不够的国家就慌了。比如伊拉克、菲律宾等国。就连中国国内,也出现了“要不要屯粮”的疑问。

毕竟,在今年初与新冠疫情同步爆发的东非-印度蝗灾,也曾成为新闻的主角。自然也会引发灾荒的联想。

随后,有关方面安抚民心,表示粮食库存充足,不必屯粮。在国内全面控制疫情,社会运作恢复正常之后,这阵风潮也就过去了。

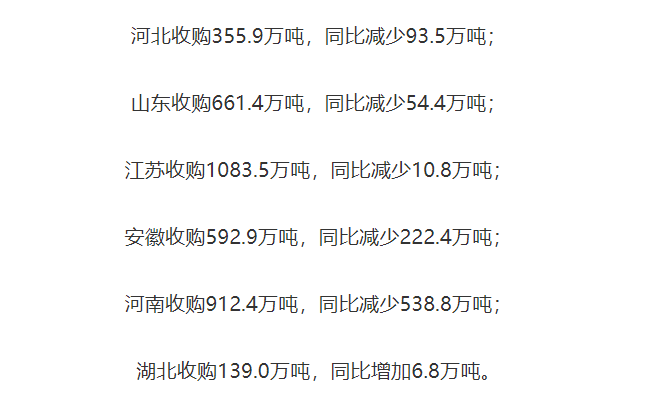

8月12日,国家粮食和物资储备局发布的一条公告,又引发了社会的高度关注——

截至8月5日,主产区小麦累计收购4285.7万吨,同比减少938.3万吨(21.9%)。

其中:

22%的减量,不禁让有着大饥荒记忆的中国人感到紧张,乃至恐慌。

再加上国内的节约粮食号召、长江流域洪水、中美局势紧张、“产量缺口”等等,迅速被联系在一起,“粮食危机”的巨大疑虑,再次以更大更直接的力度浮现。

粮食危机?是粮食结构性过剩!

但事实上,这则信息显示的是“收购量减少”,而不是“总产量减少”。

收购量减少,最主要的真正原因是部分农民不满意收购价格,持粮待售。

更鲜为人知的第2个原因,是近几年全国小麦一直供过于求,库存持续上涨。

更准确地说,自2005年以来的大部分年份,国内小麦生产都是供过于求,库销比从25%一直增长到110%。

同时,近年国际小麦市场供需同样宽松乃至过剩,很多小麦出口国持续扩大生产和出口,一些国家小麦的出口价甚至低于生产成本。

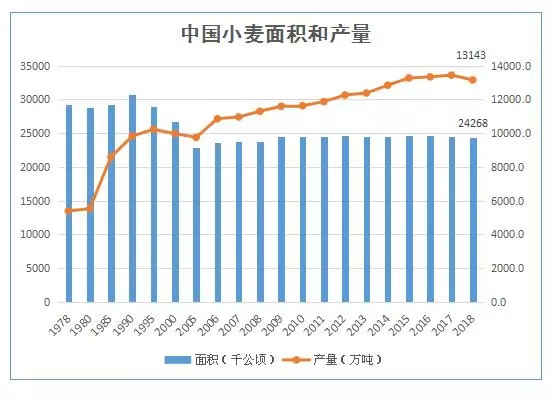

因此,中国(年1.3亿吨,世界第一小麦生产国)和全球(7.6亿吨)的小麦丰收乃至过剩,都抑制了全球价格。

如上数据显示,小麦产量占全国1/4的河南,今年同期小麦收购量暴跌59%,成为减收的主要地区,不禁令人心慌?

事实上,河南今年夏粮再获丰收,估产总产量3753.75万吨,比去年还多出了8.35万吨,创下夏粮产量历史新高。

尽管主产区小麦收购均价普遍上涨。从开始的每斤1.12元,上涨到1.15~1.18元/斤,现在涨上1.20元,但农民仍不想卖。因为粮食的生产成本——化肥、农药、农机、人力、地租也上涨了。

还有一个更加直接而明显的第4个原因——近期玉米市价上涨明显(原因见后),带动小麦市价也上探近1.25元、甚至1.30元——因为小麦也可以替代做饲料,所以农户明显惜售。

现在需要真正考虑的是粮农价格利益平衡问题、种植结构调整的问题。

当然,进入8月下旬后,小麦价格上涨的势头停止,进而开始下滑。

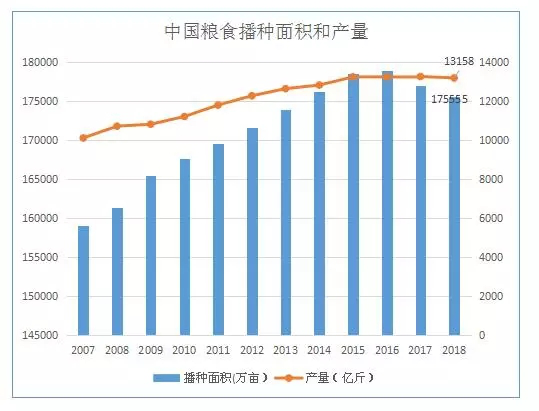

国家统计局公布的全国夏粮生产数据(应为农业部估产)显示,2020年全国夏粮总产量14281万吨,比2019年增加120.8万吨,增长0.9%。

其中小麦产量13168万吨,比2019年增加75.6万吨,增长0.6%。

2020年夏粮收获面积略减,但单产有所提高,全国夏粮生产再获丰收,产量创历史新高。

而今年的洪涝灾害影响如何呢?

数据显示,今年洪涝灾害导致600万公顷农作物受灾,其中绝收110万公顷,主要集中在长江中下游和淮河地区。

相对全国实际耕地面积20.23亿亩,9000万亩农田受灾占比为6.2%,1650万亩绝收占比为1.14%。虽然对当地农民影响很大,但对全国影响很有限。

以中国之大,局部洪水无法对全国农业生产构成威胁。

1998年威胁湖北湖南江西(长江)、黑龙江(松花江、嫩江)的大洪水,想必很多人记忆犹新。

但很多人不知道的是,就在1998年,全国迎来了一个空前的粮食产量。

所以才有了1999年春晚上的“九八九八不得了,粮食大丰收,洪水被赶跑”。

另外自3月份各地要求增加栽种面积之后,现在早稻产量2729万吨,增产103万吨,在连续7年下滑后,恢复增产3.9%。

因为单产低、质量低、价格低、付出大,这些年很多农民就不种双季稻(早稻+晚稻,两季1600斤)了,只种单季的中稻(1000斤)。

今年在优惠和鼓励政策推动下,全国早稻种植面积增长达6.8%。而包括中晚稻、玉米生产的秋粮面积,同样有所增加。

目前秋粮的种植面积达到12.84亿亩,增加了500多万亩,长势总体不错,只要没有太多秋季台风,丰收在望。

秋粮占全年粮食的比重是3/4。粮食总体增产的态势没有改变。

粮食危机?不存在的。

国际粮食供应局势——突破级的大丰收

同样,根据联合国粮农组织7月2日最新的预测报告,2020年全球粮食不但没有减产,也一样增加了。

2019年已经是全球历史上收成最高的一年,创下了27.085亿吨的纪录。而2020年预计将再增产8130万吨(3%),达到27.9亿吨。

全球谷物产量实测与预测(橙线) 来源:联合国粮农组织

其中小麦产量持平,大米增产约840万吨,增产主要来自7300万吨粗粮类(玉米、大麦)。

另外,2019年全球累积粮食库存8.17亿吨,预计2020年库存将增加到9.29亿吨。完全是一个大丰收的景象。

那么,为什么与此同时粮农组织、世卫组织、世界粮食计划署等多个国际组织又联合发布了一个“粮食预警”呢?

这主要是提请国际方面关注穷国粮食援助问题。国际组织预计,新冠疫情可能导致全球新增1.3亿饥饿人口,而目前全球已经有6.9亿人处于饥饿状态。

目前急需粮食援助的国家已经达到了44个,其中光非洲就占据了34个。

国际粮食危机并不是生产问题,而在于分配问题。就是疫情导致的经济下滑和失业,导致贫穷地区人们失去了微薄的收入。越来越多的人没钱购买粮食了。

受新冠疫情影响,2020年的全球食品价格指数(红线)实际上大幅下降,比近3年都低。但贫困人口的收入下降更为严重 来源:联合国粮农组织

再就是粮食没能被送到那些饥荒者的手中。世界的粮食自由贸易没能起到合理分配粮食的作用。

至于上半年的一轮禁止或限制粮食出口风潮,主要是受厄尔尼诺现象影响,2月开始东南亚地区出现严重干旱。越南、柬埔寨、泰国的春季水稻面临减产威胁。

尤其是越南,出现了比2016年百年一遇级别大旱更为严重的旱情。暂停大米出口也是自然反应。

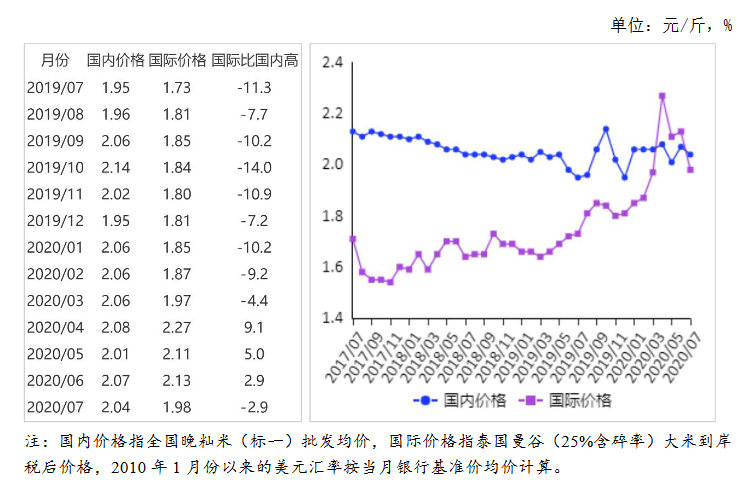

国际大米基价(泰国曼谷)从年初的每斤1.8元,一度增到2.2元,现随着旱情结束,夏季稻米开始收割,回落到2.0元。

近1年国内(蓝色)国际(紫色)大米市场价格 来源:中商产业研究院

当然,这些风险都与中国人无关。中国的粮食特别是口粮是完全自给的。

中国粮食供应总览

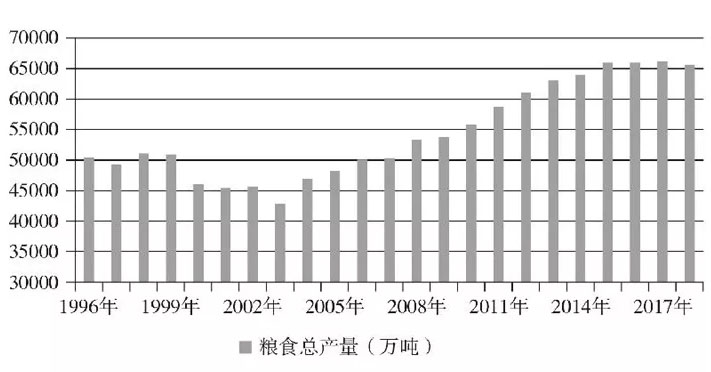

1、中国粮食生产已经连续5年稳定在6.5亿吨(1.3万亿斤)以上。

自2010年以来,人均粮食占有量持续高于世界平均水平。

2019年超过470公斤,远高于人均400公斤的国际粮食安全标准线。

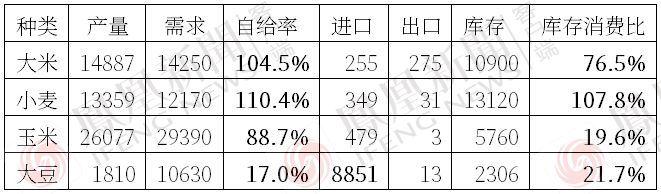

2、稻谷(大米)和小麦(面粉)两大主粮实现完全自给,乃至略有富余;生产量大于需求量。

其中大米为净出口,小麦/面粉进口占国内消费总量3%,主要是优质专用品种补充,满足面包、糕点的强筋、弱筋面粉需求。

来源农业部统计农产品进出口数据,面粉属工业品,年进口约30万吨出口约30万吨,两相抵消。

3、全国主粮库存满仓,绝对安全。

其中大米库存能满足一年需求量的近80%,连年过剩的小麦更是超过一年所需。

其实仅仅5年前,大米的库存消费比还都只有25%左右;是连年丰收带来的剩余,支撑了库存的快速增长。

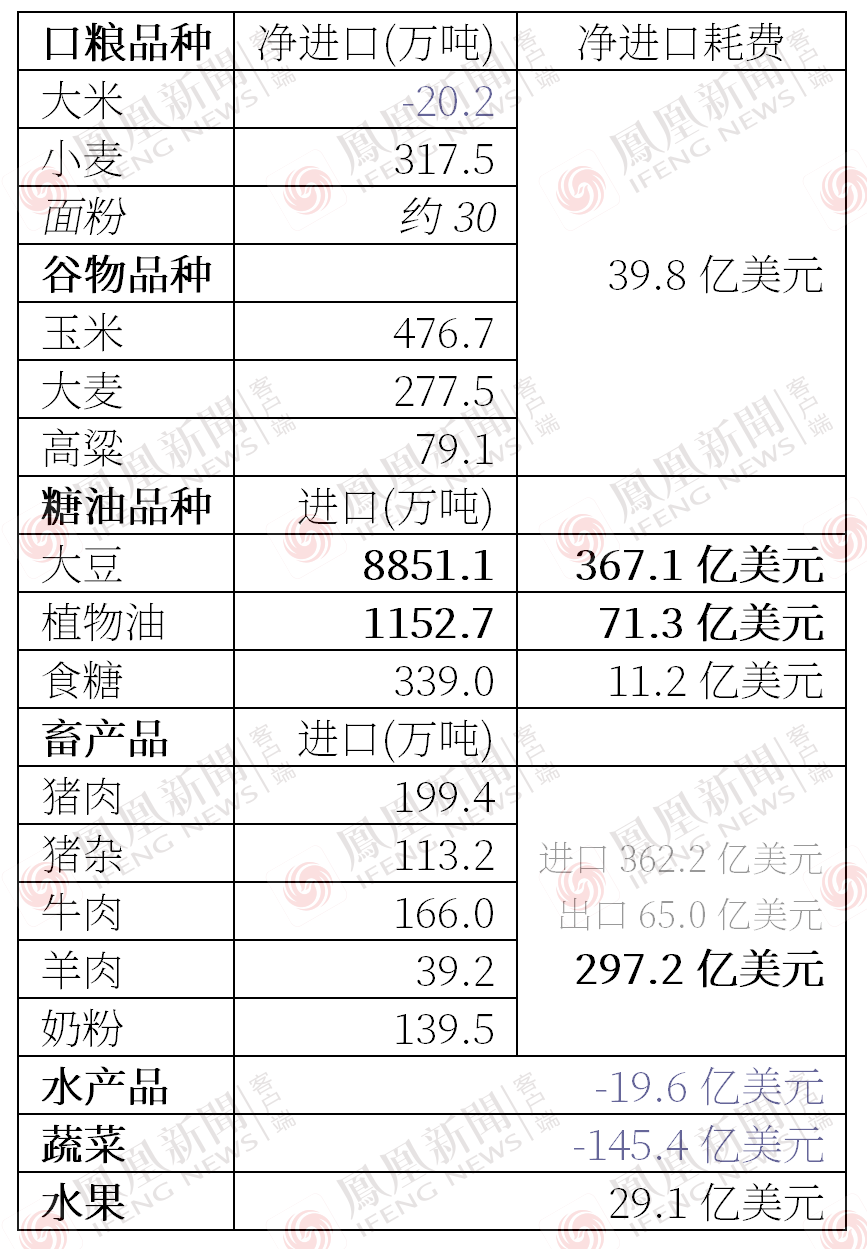

2019年中国四大农产品供需平衡统计

按现代粮食安全标准,在自给自足的情形下,存储18%~25%的粮食,就足以满足临时减产波动和周转接续了。

如果按两年的标准(200%)来存粮,即使是每年轮库,实际消费中的陈化粮比例就要大得多。

而且3年以上的陈化粮按规定是不能食用的,这都会造成巨大的资金支出和资源浪费。

4、玉米库存为年需求的19.6%,在基本自给的情况下也是安全的。

另外,在国内玉米通常上并不作为口粮,充其也只能算是杂粮。

国内玉米的主要用途在牲畜饲料、鱼粉上,占比超过70%,近2亿吨。

剩下超过20%是深加工消费,包括燃料乙醇、工业酒精、食用酒精,加起来每年1000多万吨产能,消耗玉米约3500万吨。

再加上淀粉行业玉米淀粉年产近2000万吨,在工业上消费的玉米总计5000多万吨。

剩下只有不到10%的高端玉米作为杂粮直接搬上餐桌,也就是少量的鲜食玉米、甜玉米。

玉米的波动

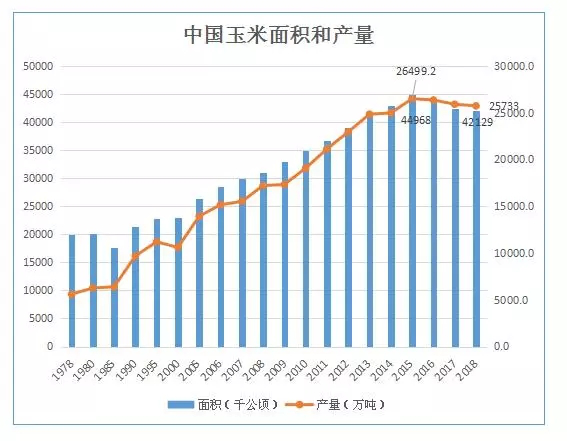

不过在2016年,中国的玉米库存曾经高达2.65亿吨,库消比一度达到120%。

背景是2008~2016年间,为扶持东北种植户,同时因为国际玉米价格上涨,执行了8年的高价补贴收购,强烈刺激了玉米生产。

从2014年开始,中国超过美国,成为全球玉米种植面积最多的国家。到2016年,全国玉米产量从2008年的1.66亿吨猛增到2.6亿吨。

中国玉米种植面积(蓝柱,坐标左轴)与产量(橙线,坐标右轴)

高补贴、高库存也带来了沉重的财政负担,每年消耗的财政补贴、库存成本高达千亿元规模。

2016年改革收购制度,减少补贴,并推动乙醇生产等深加工利用,引导调整种植结构。

同时,国际玉米价格也大幅下跌,国内玉米收购价从每吨2400元一路下跌,甚至一度跌破1400元。

11年来玉米现货价(深蓝线)与库销比(浅蓝线)变化,来源:海通证券

在政策引导下,这4年来,东北玉米种植面积减少,产量不再上升,维持在2.6亿吨。

但由于饲用消费的迅速提升加上深加工产能的释放,近三年玉米消费量年均复合增速近10%。需求已增长至近3亿吨。

每年约4000万吨的产需缺口,也让玉米库存快速下降。国储玉米存量经过多次清仓拍卖,实现了去库存。

今年以来,随着生猪产能恢复,在供需预期下,玉米的价格一直在上涨。

现在是生猪养殖的黄金时期,猪价的居高不下,养猪利润的大幅增长,加上国家对养猪户的大力扶持个补贴,极大的提高了养猪户补栏复养的积极性。

因此,从今年初到7月份,国内玉米价格再度上破2300元,局部出现2450元,成为圈内热议的话题。

不过,随着新一季秋玉米收获在望,进入8月以来,玉米价格开始止涨回落,也遏制了小麦价格的上涨。

在中国的饮食结构下,玉米价格涨跌和粮食涨价完全不能划等号,最多也只能算是间接传导至禽畜产品价格上。

中国每年真正进口的广义粮食1亿多吨,以大豆(炼油、豆粕供应家畜蛋白质)和少量玉米杂粮(家畜主粮)为主。

由于玉米及畜用杂粮(大麦、高粱)有进口配额和高关税限制,因此,国内每年玉米进口量仅为400万吨左右。

中国进口粮食的绝对主力,就是每年近9000万吨大豆了。可以说,大豆才是中国农业自给的关键问题和关键线索。

当然,这就得至少另一篇文章了。

来源农业部统计农产品进出口数据,面粉属工业品,年进口约30万吨出口约30万吨,两相抵消。

总的来说,中国乃至世界,根本不存在什么粮食危机,恰恰相反,是粮食结构性过剩。

天眼查数据显示,国务院已经计划在下半年积极推荐粮食储备、油脂油料专业化整合。

世界上是发达国家与最不发达国家间、富裕人口与贫困人口之间的分配失衡。

中国则是主粮(口粮)充裕,与谷物(饲料)偏紧、大豆(油料、植物蛋白)严重不足的矛盾,需要更高水平的统筹调配,才能打造更好、更牢靠的“饭碗”。