东阿阿胶,驴皮是怎么吹破的:20年任性涨价60倍,没茅台的命

文 ✎ 林夏淅 秦晓鹏 沈淼

编辑 ✎ 刘肖迎

长久以来,围绕东阿阿胶的争议有两个:一是驴皮到底有没有功效,二是提价策略还能走多远。

驴皮能不能美容养颜,仍然是学术界大热的话题,但提价能不能保业绩,似乎已经有了结论。

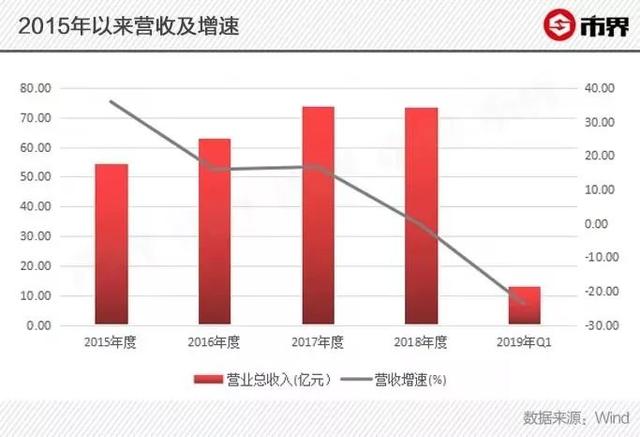

2019年一季度,东阿阿胶的归母净利润同比下滑35%。纵观东阿阿胶的历史,净利润同比下滑的次数极其有限,这个幅度更是空前。

不幸的是,没有绝后。

7月14日,东阿阿胶公布了半年报的业绩预告,下坡路上的刹车没有踩住,预计归母净利润为1.81亿元—2.16亿元,同比下滑75%—79%。

7月15日,公司股价应声而落,一字跌停。

驴皮吹了这么多年,终究还是破了。

01

有茅台的价,没茅台的命

东阿阿胶不是在提价就是在提价的路上。20年间,东阿阿胶单价涨幅近60倍。凭借提价策略,东阿阿胶的业绩一骑绝尘,不知利润缩水为何物。

提价对于收入的影响大致分为三个阶段:

1、价格上涨,销量不下降,此时是最理想的状态,比如茅台;

2、价格上涨,销量下降,但销量下降幅度小,产生的影响小于提价的影响,营收保持增长;

3、价格上涨,销量下降,但销量下降产生的影响大于提价产生的影响,营业收入开始下降。

2019年度上半年的业绩预告中,东阿阿胶仅公告了归母净利润预计下降近80%,收入的下滑程度并没有披露,但想必不会乐观(2019年1季报中,归母净利润同比下降35.48%,营收同比下降23.83%)。

这一信号,似乎预示着东阿阿胶的提价政策正式进入最后阶段。

其实对于这一点,市界早就在2019年3月14日发表的文章《东阿阿胶,释放了一个危险信号》中旗帜鲜明地提出了。

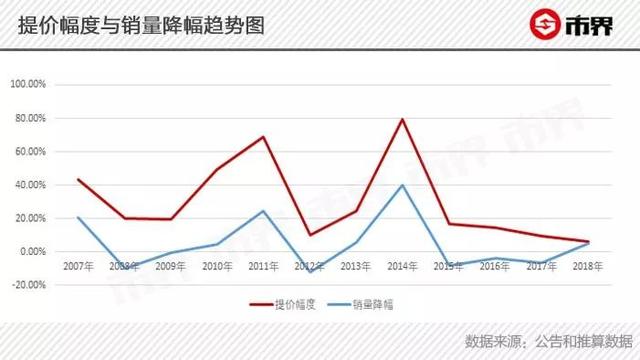

上篇文章中,市界以历年阿胶出厂加权价格(考虑提价影响)、阿胶及阿胶系列产品的营业收入为基础,倒推出一个阿胶销量。

以推算的销量为基础,将历年提价幅度和销量降幅做一个对比,发现这两者基本呈现同步变动,提价幅度越大,销量降幅越大。

营收=单价*数量,只要提价对收入的影响大于销量下降对收入的影响,总营收就还是增长的。而在2018年,价格的变动幅度和销量的变动幅度几乎相同。营业收入增速也越来越慢,到2018年,只有0.49%。

因此,当时市界认为,现在的东阿阿胶,似乎已落入一个尴尬的境地,即销量难增,价格又难提,提价带来的收入增长已经无法覆盖销量降低导致的收入减少了。

新的业绩预告,证实了市界的判断,但是下降的幅度也超出了市界的预期。

冰冻三尺,非一日之寒;销量滑坡,实乃多次提价之祸。而此次的业绩巨降,也释放了一些其他信号。

02

不囤货了

作为公众公司,业绩大幅下滑总要给股民一个交代。

东阿阿胶将销量下滑归结为“整合渠道,理性控制库存”。

市界致电东阿阿胶北京地区6家直营门店的负责人,咨询了关于加盟或代理东阿阿胶产品的问题,对方回答合作有两种方式,异业合作和加盟商。市界了解到东阿阿胶方对于加盟商的要求比较严格,而异业合作,则只需要拥有店铺和营业资质即可,并没有看出有“整合渠道,拉动纯销,控制发货”的迹象。

东阿阿胶也承认市场对阿胶价值回归的预期逐渐降低,传统客户清库存。换句话说,市场觉得东阿阿胶涨不动了,客户不囤货了。

那么,下游客户为什么不囤货了?换句话说,涨价都涨了20年了,为什么这个时间节点不囤货了?

东阿阿胶销量变化中有一段特殊的走势,2014年到2017年,这期间提价行为仍存在,而销量只有小幅变动,这个销量在一定程度上代表了对价格最不敏感的需求量,是在囤货商们对未来终端售价一致预期的基础上形成,自然也不易被打破。

下游客户接受价格上涨也是有极限的,多次涨价必然会打破这种平衡。

上述负责人表示最近一次销售提价是2018年4月,在那之后经典的阿胶产品没有再涨过价。

但东阿阿胶曾在去年12月发布公告称,自2018年12月21日起,公司重点产品东阿阿胶出厂价上调6%。

如果东阿阿胶根据公告上调了出厂价,但直营店终端价格没有相应上调,那么经销商自然也不敢提价,这中间的差额很可能就需要经销商自己消化,如此一来,2019年半年报业绩的大幅下滑可能就是由于这一矛盾打击了经销商的销售热情和囤货积极性。

如若不然,就是东阿阿胶并未与公司发布的公告同步调节出厂价格。

下游客户消减库存的意愿也可以从预收账款看出。

预收账款指经销商从东阿阿胶购买产品所支付的部分货款,如果说经销商是连接产品和消费者之间的媒介,那么预收账款既能显示公司对下游企业的话语权,也能看做市场供需关系的导向信号。

比如,2014年东阿阿胶全年涨价79%,成为涨幅最大的一个年度,其后两年间预收账款都有所下降,到2016年其占营收的比率已经从11.53%降至2.75%。

2016年-2018年,东阿阿胶提价幅度都比较小,预收账款的绝对值和占比均有所回升,但2019年一季度末,预收账款突然降至13.29万元,仅占当期销售收入的0.01%。

种种迹象似乎预示着,东阿阿胶的经销商们也已经对其涨价策略失去了信心。

03

仓库里的驴皮如何是好

业绩剧烈震荡下,东阿阿胶的大额存货或将成为下一个问题。

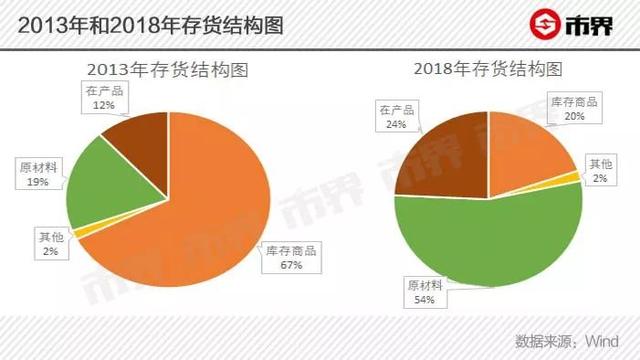

2014年东阿阿胶存货增长165.75%,从5.5亿元的存货总额增长至14.64亿元,至此存货始终维持在高位,2019年一季报显示,存货金额已达到33.57亿元。

随着存货总额的增长,存货内部结构也在发生着改变,从以库存商品为主逐渐转变为以原材料为主,2018年末18.22亿元的原材料,是五年前的17倍,盘点东阿阿胶仓库里的大批驴皮,一定异常壮观。

大量囤货原因在于毛驴的紧缺导致驴皮供不应求,对于东阿阿胶来说,握紧驴皮才能握紧自己的命运。

但俗话说成也萧何败也萧何,在当前销路不畅、经销商消减库存的局面之下,大量的存货反而给东阿阿胶带来了积压风险。

在正常情况下,由于驴皮和阿胶都有较长的保存期限,因此东阿阿胶的大额存货并不容易因腐坏变质发生存货减值。同时,较高的毛利率也在很大程度上防止存货因产品售价降低而发生减值。

但目前的销售状况已经明显超出了 “正常”的范畴,长时间储存大批量的驴皮,即便工艺不出问题,也难保证不发生任何受潮、雨水浸泡等天灾人祸,毕竟驴皮这种需要干燥或冷冻保存的原材料,经不起客观环境的剧烈变动。

即便安然度过保存期,但在销路不畅的情况下,大量的存货需要更长的销售周期来消化,这期间不仅业绩将受到影响,大额流动资金也将被长期占用。

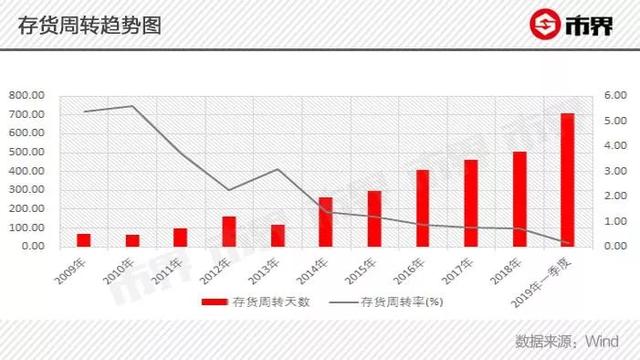

2018年、2019年一季度东阿阿胶的存货周转天数分别高达503天和709天,在半年报收入成本进一步下滑的基础上,这一指标还将有所提高。

按照这样的速度,一张驴皮得在库里放上至少两年,才能加工成产品。

不知道驴皮是不是真的越“陈”越好,反正这事东阿阿胶是急也没用。

04

十字路口

2006年,秦玉峰担任东阿阿胶总裁后,针对产品,提出涨价策略,美其名曰“价值回归”。秦玉峰曾公开表示,价值回归即回归到20世纪30年代阿胶的等值价值,换算到今天大约6000元/斤。

距离秦玉峰提出的6000元/斤的“价值回归”还有很长一段距离,现阶段东阿阿胶画的是一个逗号还是句号尚未可知。

当前局势下,继续涨价可能会使销量继续下滑,甚至丧失那部分对价格不太敏感的客户。

不涨价,随着竞争者逐渐增加, 东阿阿胶销量也可能面临进一步的下滑。

降价,同时和经销商处理好利润分配问题,可能是业绩回升最快速有效的方法。

但连续20多年的涨价策略,已培养出东阿阿胶独特的“调性”,一旦开始降价,再想要“回归”就更难了。

不论是价格上涨到了临界点,还是针对经销商的价格政策出现问题,长久以来依靠提价吹起的驴皮已经薄如蝉翼,一扎即破。

7月15日午间,秦玉峰在投资者电话会中表示:“这是个主动的调整期,(我们)有充分信心,很快就会过去,会有一个良性的东阿阿胶呈现给大家,阿胶还会迎来第二轮的十年高成长。”

硬着头皮咬紧牙关维持“调性”,还是放下身段挽回业绩?目前看来东阿阿胶选择了前者。

想探索更多好玩资本故事,也可关注公众号市界(ID:ishijie2018)