税收返还和转移支付制度及运行情况

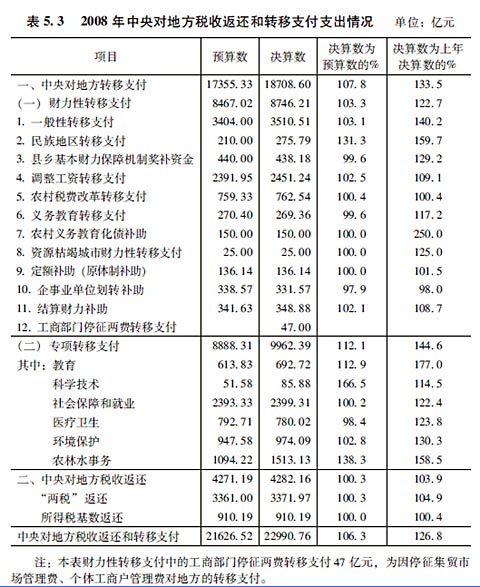

近年来,转移支付制度进一步规范。一是调整和完善财政转移支付结构。加大一般性转移支付力度,清理整合专项转移支付项目,将需要较长时期安排补助经费,且数额相对固定的项目,划转列入一般性转移支付,提高一般性转移支付的规模和比例。二是加快财政转移支付法制建设。针对我国目前政府间转移支付制度的法制建设滞后,转移支付补助资金的使用及管理尚缺乏有效约束和效益评估的现状,为通过法律形式规范和完善财政转移支付资金和项目资金安排,力求使财政转移支付资金和项目资金分配更加公平、合理、规范、高效。目前,中央已经启动有关财政转移支付资金的立法程序。 2008年中央对地方税收返还和转移支付22990.76亿元,增加4852.87亿元,增长26.8%。包括:税收返还4282.16亿元,增长3.9%。财力性(含一般性)转移支付8746.21亿元,增长22.7%。专项转移支付9962.39亿元,增长44.6%,增幅高主要是增加了补助地方教育、医疗卫生等重点事业发展支出(见表5.3)。中央对地方税收返还和转移支付相应形成地方财政收入,并由地方安排财政支出。地方支出平均38%的资金来源于中央财政转移支付,其中中西部地区支出平均54.4%的资金来源于中央财政转移支付。

2009年起,进一步规范财政转移支付制度。将中央对地方的转移支付,简化为一般性转移支付、专项转移支付两类。其中,一般性转移支付包括原财力性转移支付,主要是将补助数额相对稳定、原列入专项转移支付的教育、社会保障和就业、公共安全、一般公共服务等支出,改为一般性转移支付;原一般性转移支付改为均衡性转移支付。

|

||||||||||||||