中国会为特朗普的能源雄心买单吗?

特朗普能源政策的核心是做大做强美国天然气产业,但作为世界头号天然气买家的中国,是否更多购买美国天然气,还会结合关税、贸易关系等综合考量

文|《财经》记者 徐沛宇

编辑|马克

再次当选美国总统的特朗普,能源政策的核心是做大做强美国天然气产业,他常挂在嘴边的竞选口号是“钻探,宝贝,钻探(drill,baby, drill)”。

2023年,美国成为世界上最大的液化天然气(LNG)出口国;2024年1月,因为环保等多重因素考量,美国总统拜登暂停批准新的天然气出口项目。

特朗普承诺,上任第一天他就会取消拜登的暂停令。此外,特朗普还计划取消所有导致石油和天然气项目搁浅的繁琐规范,加快批准天然气开发项目。

11月17日,特朗普提名油气公司自由能源(Liberty Energy)首席执行官克里斯·赖特(Chris Wright)担任下一届美国能源部长,赖特还将在特朗普新设立的美国国家能源委员会任职。

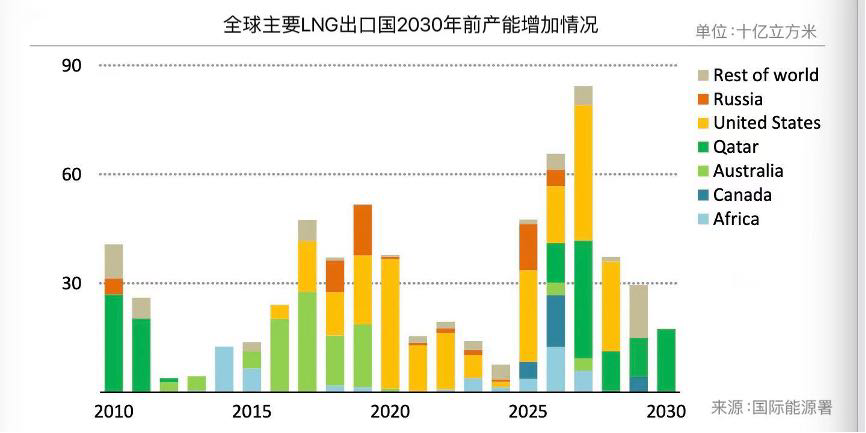

业内预计这将使本就即将过剩的国际LNG市场变得更加拥挤。国际能源署(IEA)2024年10月发布报告预测,按照目前的建设进展,到2030年,全球液化天然气的供应量预计将增加近50%,其中大部分来自美国和卡塔尔。从2025年开始,全球LNG产能将走向过剩。

中美LNG贸易从2020年开始剧增。当年1月,中美签署经贸协议:在2017年基数上,未来两年中国扩大从美国进口不少于2000亿美元的产品,其中能源产品约占四分之一。近5年来,中国从美国进口LNG的量占中国进口LNG总量的比例在3%—11%之间波动。

特朗普的能源雄心需要有人买单,中国是世界头号天然气买家,但多位业内人士告诉《财经》记者,鉴于中国的天然气消费能力、能源安全保障、能源转型等多重因素,中国大幅增加购买美国天然气的概率较小。

美国天然气面临产能过剩

出口天然气成为美国近年来对外贸易增长的重要支撑。美国出口天然气的增量主要来自欧洲,其次是来自包括中国在内的亚太地区。

天风证券发布的报告称,美国枪炮、粮食和能源的出口份额和出口金额在新冠疫情以后显著提升,成为美国对外贸易的“新三样”。占美国出口比重最高的能源、化肥等商品全球份额均出现上升,出口份额提升最高的是能源燃料和化工原料。2023年,美国对欧洲的能源出口(主要是天然气)金额增长142%(约600亿美元),占美国能源出口增量的46%。

据美国能源信息署(EIA)统计,2023年美国LNG出口量平均为119亿立方英尺/天(约3.37亿立方米/天),与2022年相比增长12%,首次成为全球最大的LNG出口国。欧洲(包括土耳其)是2023年美国LNG出口的主要目的地,占美国出口的66%,其次是亚洲,占26%。

美国天然气行业对现状并不满意,希望未来能加大LNG出口规模。他们的愿望将在特朗普再次登上美国总统位置后实现。

在特朗普当选下届美国总统之前,美国能源信息署2024年9月发布的报告预计,如果目前在建的项目按计划运营,到2028年,北美LNG出口能力有望比目前增长一倍以上,即增加130亿立方英尺/日;其中,美国将增加97亿立方英尺/日。

鉴于LNG项目开发周期较长,这些即将新增的LNG产能大多是特朗普上次担任总统期间批准的项目。特朗普再次担任美国总统后,美国的LNG项目预计还将继续增长。

国际能源署首席能源经济学家Tim Gould在第五届北大能源论坛暨壳牌中国2024赋能进步高峰论坛上表示,当前国际天然气市场供需处于相对紧张的状态,但随着国际LNG产能的不断增长,国际LNG市场将转为过剩状态。到2030年,全球用于出口的LNG产能的利用率可能会从现在的约95%下降到约80%。如果能源转型的速度够快,LNG产能利用率还有可能进一步下降至60%以下。

国际能源署发布的《全球能源展望》认为,欧洲和中国是两个最有能力接收新增LNG产能的地区,但同时也是能源转型进展最快的市场,这降低了它们吸收额外更多LNG的可能性。综合来看,中国是全球进口天然气增量空间最大的国家。但是,中国等发展中国家只有在LNG价格降到更低的时候才有可能进口更多LNG。

中国是全球最大的天然气进口国,2023年天然气消费增长7.6%。同年,欧洲天然气消费量下降了6.9%。

美国新增的LNG项目还面临较大的经济压力。上述报告称,全球在建的液化天然气项目平均交付成本估计约为8美元/百万英热单位,但在印度等发展中国家,进口天然气价格需要在3-5美元/百万英热单位左右才能与煤炭竞争。

据美国能源信息署(EIA)统计,2023年美国天然气基准价亨利中心(Henry Hub)平均气价为2.53美元/百万英热单位。该价格一般作为美国LNG出口离岸价的基准价格。

是否买美国天然气不仅取决于价格

中国此前购买美国LNG的主要原因是国内天然气需求增长较快,需要有多元化的国际气源;美国出口的LNG合同较为灵活,且供应量有保障。公开资料显示,近5年来,中国能源企业一共签署了超过2000万吨的购买美国LNG的长期合同。目前进入执行阶段的有390万吨,更多的合同将在2025年以后执行。

购买美国LNG的不仅有中国三大国家石油公司,还有新奥能源、广东能源集团、中国燃气等城市燃气公司,这些美国LNG长协合同定价均几乎都与美国亨利中心气价挂钩。与其他天然气长协合同不同的是,这些合同几乎都采用了离岸价(FOB)模式,并包含目的地灵活条款。也就是说,只要符合美国能源部出口许可要求,这些LNG货物可以运到全球任何地方。

在国际气价较高时,中国公司购买的美国LNG大多运至距离更近、价格承受能力更高的地区销售;国际气价较低时,才更多地运至中国市场销售。

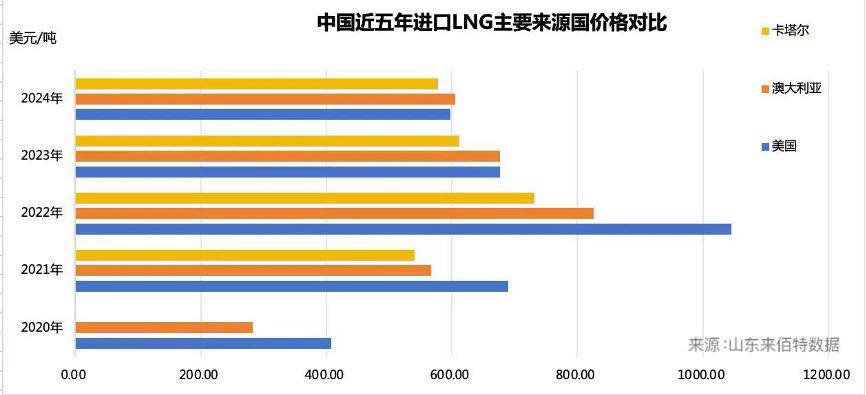

据天然气信息服务商山东来佰特数据统计,近5年里,中国从美国进口的LNG均价最高的年份是2022年,为0.75美元/立方米(到岸价,下同),当年共进口美国LNG 29.62亿立方米;均价最低的是2020年,为0.29美元/立方米,进口量为47.64亿立方米。大多数时候,中国从美国进口的LNG价格略高于从卡塔尔、澳大利亚等LNG出口大国进口的价格。

运输费用较高是美国LNG到岸价较高的主要原因。从美国墨西哥湾出发,通过苏伊士运河航线到中国需要一个多月,如果途径巴拿马到中国需20多日。但由于巴拿马运河冬季干旱航线较少,因此大多数美国LNG运到中国都需要一个多月。

据山东来佰特数据统计,一般来说,中国从美国、卡塔尔和澳大利亚进口LNG的运费分别为2.3美元/百万英热、1.0美元/百万英热和0.65美元/百万英热。

进口美国LNG的价格,大多数时候都高于国内天然气销售价格。今年以来中国进口美国LNG的均价为598美元/吨,折算约为3.1元/立方米;再算上折旧、人工,国内储运、气化等各项成本,零售价至少在4元/立方米以上才能实现盈亏平衡。目前,中国各地居民用气价在3元/立方米上下,工业用气价格多在4元/立方米上下。

河北是居民冬季取暖用气的重要省份。为了应对国际气价偏高、上游批发气价上涨,河北省去年统一上调了居民用气价格0.4元/立方米,但仍不足以弥补燃气企业批零价格倒挂的亏损。河北某地发改委相关负责人对《财经》记者说,地方政府财政已对农村煤改气取暖用户连续补贴了三年。如果继续上调价格,用户恐怕难以接受,但不继续上调的话,未来地方政府财政很难拿出更多的钱来补贴了。

华北地区某城市燃气公司负责人告诉《财经》记者,结合华北区域各项目公司与上游气源企业签订的供气合同量、价格情况,预测今冬公司采购天然气的加权价格为3.23元/立方米左右,而河北农村居民取暖用气的综合销售价格为3.11元/立方米。今冬明春公司在华北售气批零价格倒挂超过亿元,这部分成本目前由地方政府和燃气公司共同承担了。未来只有理顺居民用气价格,才有可能扩大居民用气量。

因此,业内人士认为,未来更多进口美国LNG的概率较小。北京世创能源咨询有限公司副总工程师徐博对《财经》记者表示,美国天然气在价格上没有优势,且地理距离较远,中国公司没有动力进口更多的美国LNG。再加上未来中国天然气消费增长速度将放缓,国产天然气也在不断增产,并不需要进口更多的天然气。

根据国家能源局统计,2023年,中国天然气产量已超过2300亿立方米,天然气对外依存度超过40%。

不过,即使美国LNG价格降低,是否进口美国LNG还需要考量地缘政治的因素。国际能源咨询公司伍德麦肯兹公司(Wood Mackenzie)认为,特朗普拟议提高进口关税可能使美国液化天然气出口成为国际贸易中报复的目标。也就是说,中国是否购买更多美国LNG,还会结合关税、贸易关系等综合考量。