大鱼漫画:爆爆爆!P2P爆雷是咋回事?

2018年07月21日 20:46:28

来源:大鱼漫画

大鱼漫画:爆爆爆!P2P爆雷是咋回事? 最近中国A股市场很差不过更差的市场也不少近几个月,上百家P2P平台连续爆雷使得P2P投资者成为新的天台争夺者那么问题来了!很早的时候有两拨人和银行打交

大鱼漫画:爆爆爆!P2P爆雷是咋回事?

最近中国A股市场很差

不过更差的市场也不少

近几个月,上百家P2P平台连续爆雷

使得P2P投资者成为

新的天台争夺者

那么问题来了!

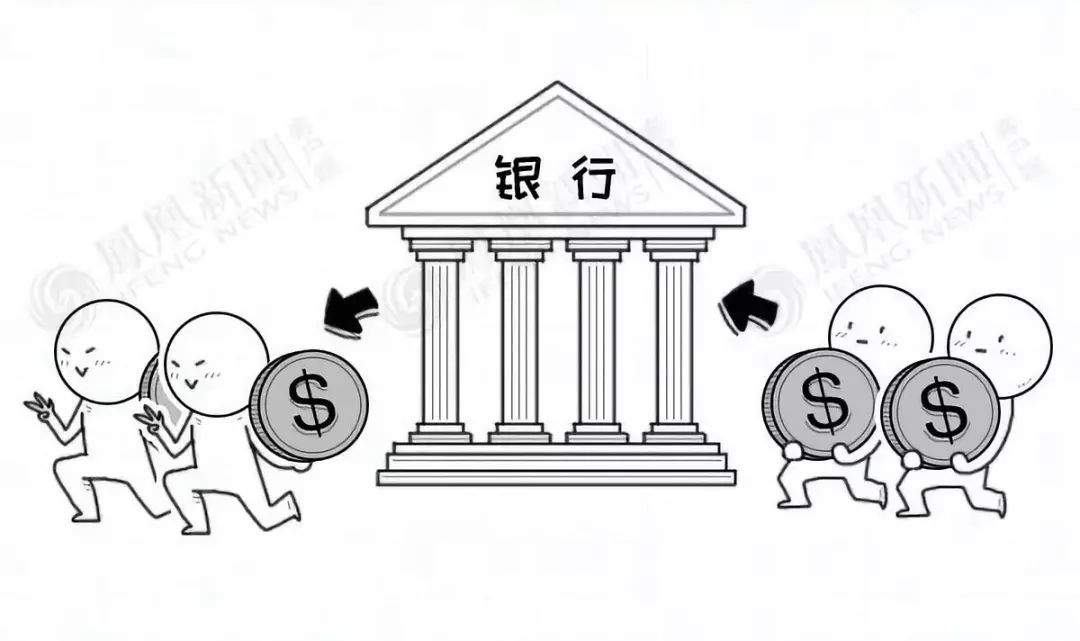

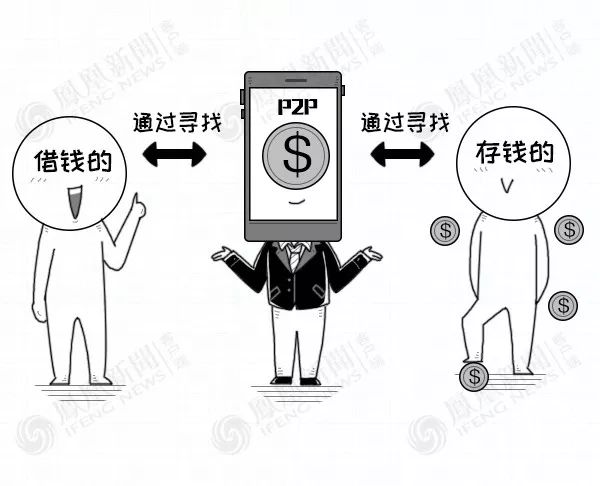

很早的时候

有两拨人和银行打交道

一拨是借钱的

一拨是存钱的

这时候,突然打外边来个抢生意的

叫P2P(网贷平台,互联网金融产品的一种)

它在银行外面把这两拨人拦下来

说“别经过银行那么麻烦了”,

“我担保,你们相互配对吧”

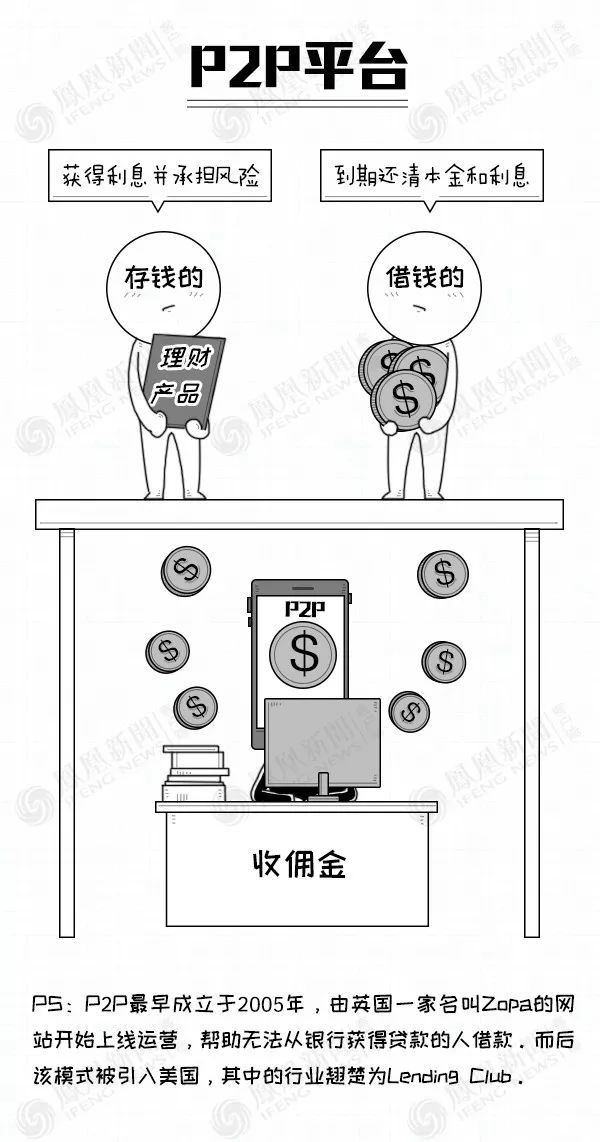

没错,P2P就是这么个媒婆角色

通过撮合想借钱的人(借款人)

以及想投资的人(投资人)

赚点中介费

这种模式一传十,十传百

渐渐在互联网风靡起来

慢慢地, P2P发展出两个特点

第一:直接透明

投资人对借款人的身份、信用一清二楚

可以自由选择投钱给信用高的人

第二:利息相对偏高

凭啥P2P的利息高?

举两个例子

一种情况是贷款时间短

有些人就借几个月

产生不了太大的还款压力

另一种情况是“过桥资金”

比如有人投标一亿的项目

只差100万

业务完成后整体收益

完全可以抵消这100万产生的利息

2007年,这种理财模式被引入中国

中国民间闲散资金比美国还要多

许多中小企业长期找不到贷款

有了P2P以后

两拨人利用这个机会

纷纷牵手成功

P2P在中国火了起来

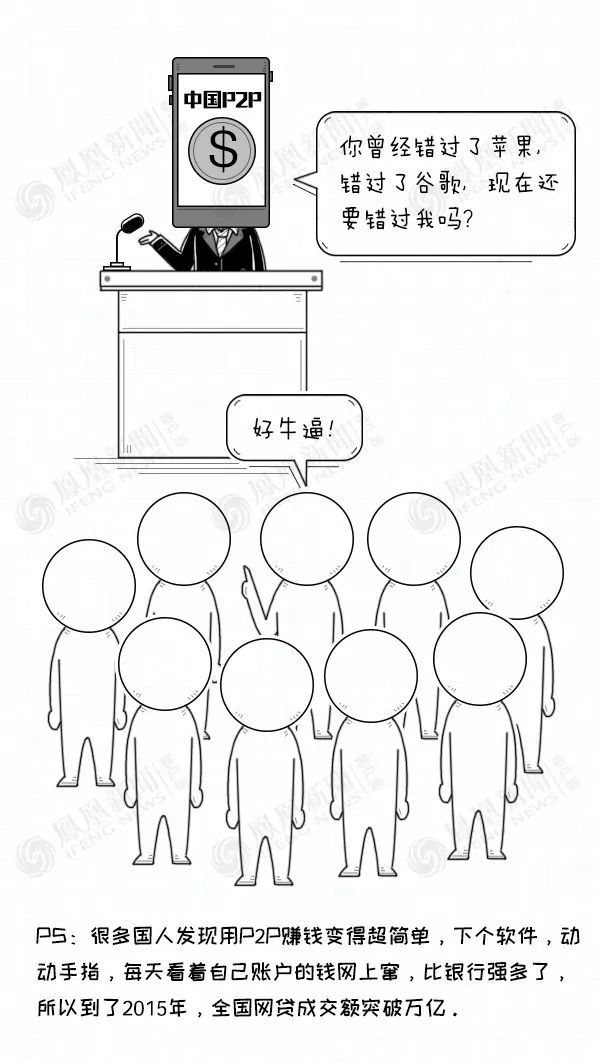

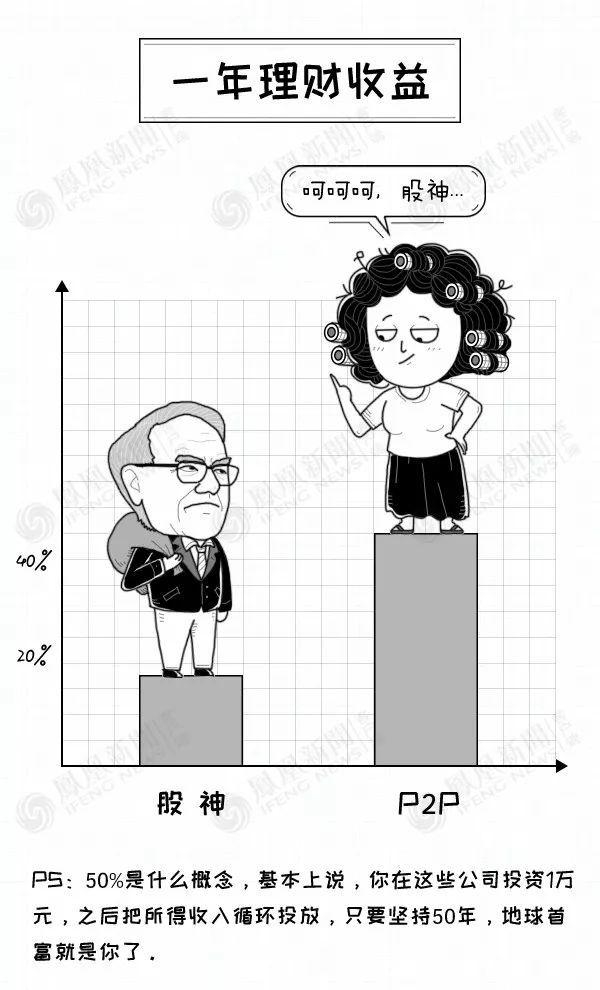

不仅如此,许多“P2P平台”还号称

投资人能获得20%、30%甚至50%年收益率

哇,50%收益率!

是不是想想就激动?

许多“大妈”投资客、小白当年就是这么激动的

都憧憬能借着P2P发财

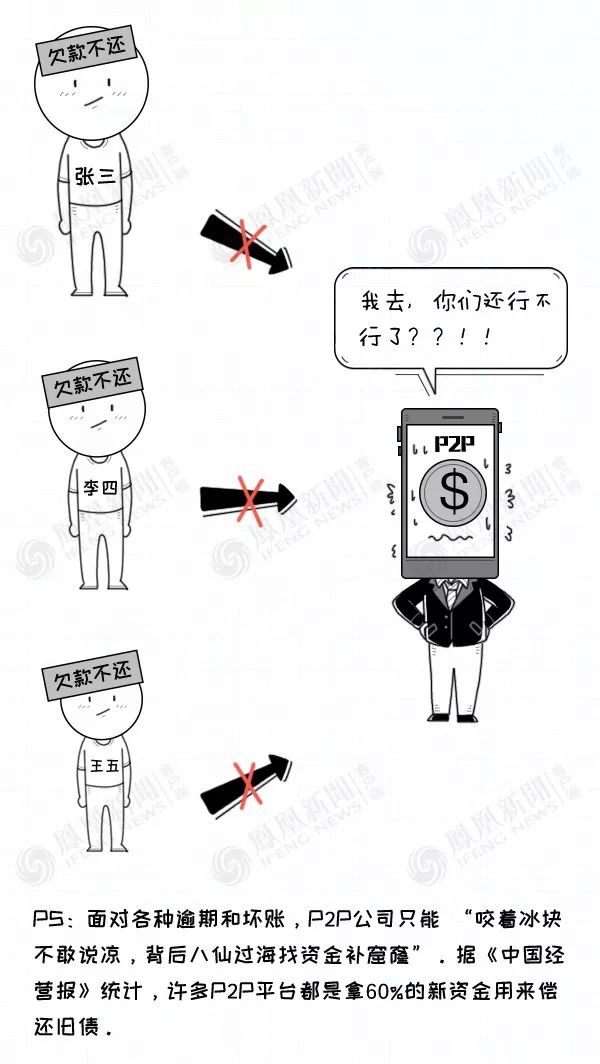

然后…他们就集体“踩雷”了…

从2013年开始,大量P2P平台卷款跑路

“每天一两家”是起步价

有的时候一天十几家悄无声息地没了

许多投资客后知后觉

等媒体报道出来后,他们才发现

当年对上眼的“对象”实际上

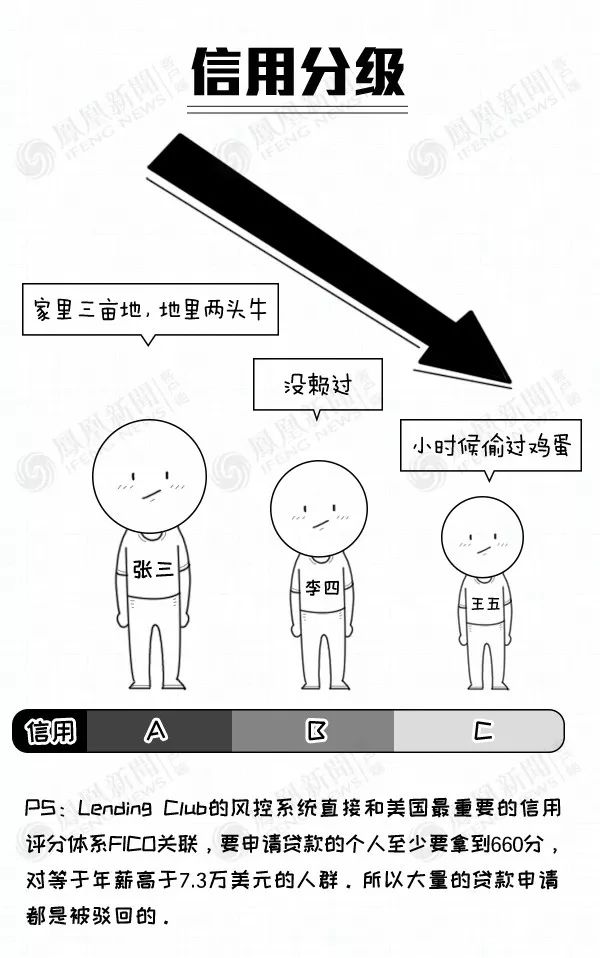

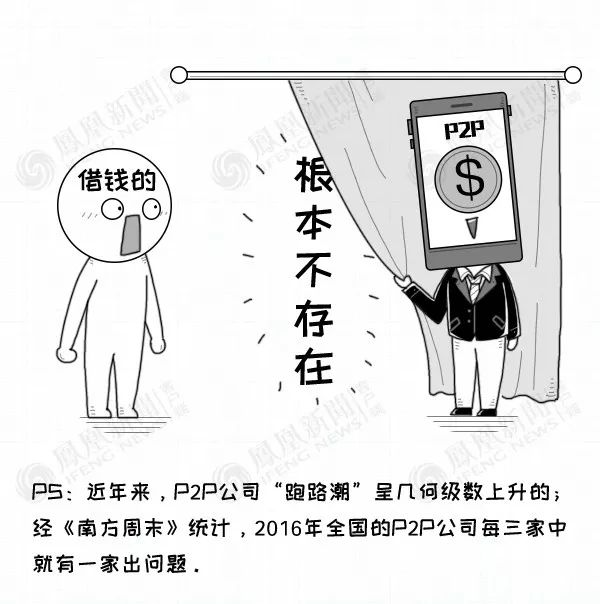

为啥这么乱?

因为在中国

P2P公司有一个重大问题

借款人基本不用抵押

如果没有完备信用体系去支撑

很容易让一些不良平台偷偷干这两件坏事

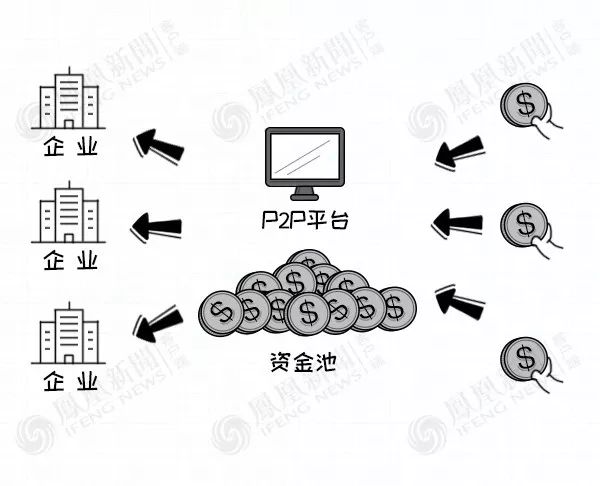

啥叫非法资金池?

一般来说

欧美的P2P平台有一个终极底线

“我是不碰钱的”

但中国许多平台就不同了

投资人的钱投进来

是不直接交给借款人的

会先放在自家账户里

做一个资金池

由平台决定投给谁,投多少

为了积累这个资金池

它们会取一个很模糊的项目名字

或者不公开背后的借款人是谁

只是许诺高息

把投资人的钱先骗进池子再说

其实投资人的钱进了平台自己的口袋

平台拿去干什么就无从得知了

那么自融又是怎么回事?

比如老张有一家工厂

想扩大再生产

可手头没那么多钱

于是,老张开了个网贷平台

用募集的钱来发展自家工厂

然后把受益分红给投资者

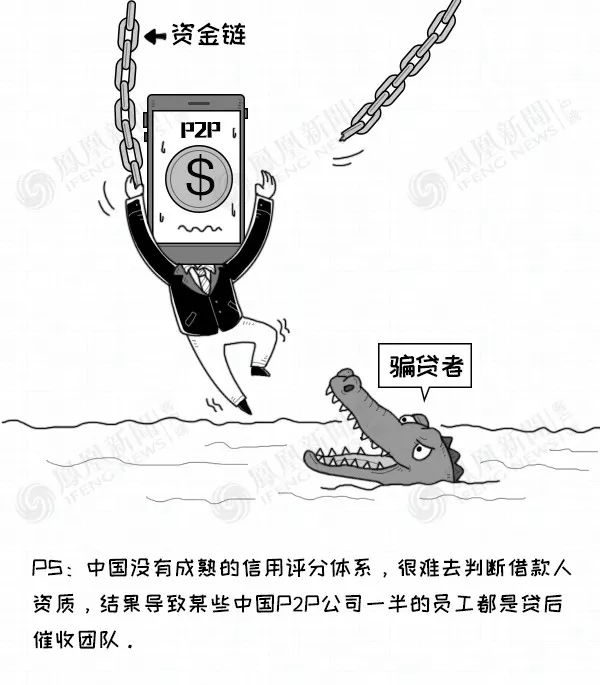

当然还有一拨正经的P2P平台

他们是被自家借款人拖垮的

这些人有一个统一的称号

“骗贷者”

“骗贷者”会专门去一些偏远的农村地区

以一篮子鸡蛋或100元

借用大批留守老人的身份证借钱

那些风控较弱的平台最后只能

眼睁睁看着“身世清白”的借款人突然消失

然后一脸懵逼

在中国,很多人对互联网熟悉

但是对金融和风险控制并不熟悉

他们很难看清投资乱局

随着P2P平台问题的不断暴露

人们开始对它产生了不信任感

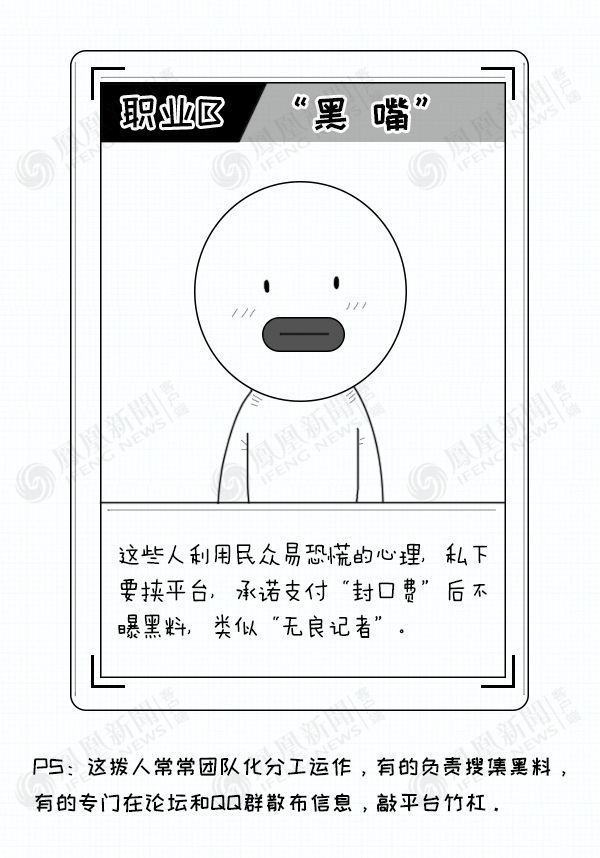

因此还催生了许多次生职业

比如

再比如

成长过程中,问题是肯定会出现的

但我们不能因为出现问题

就一棒子把它给打死了

毕竟,通过互联网金融

一种更理性的财富观念正在慢慢普及

到今天,反思和创新

仍是中国商业进步的巨大因素

[责任编辑:吕凡 PN144]

责任编辑:吕凡 PN144

推荐

频道推荐

凤凰资讯官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128