中粮地产:双轮驱动整装待发 强强联手志存高远

2018年04月20日 19:28:38

来源:齐鲁壹点

原标题:中粮地产:双轮驱动整装待发 强强联手志存高远 双轮驱动整装待发,强强联手志存高远 启动资产重

原标题:中粮地产:双轮驱动整装待发 强强联手志存高远

双轮驱动整装待发,强强联手志存高远

启动资产重组,战略互补。2017年中粮地产启动对商业地产及城市综合体业务为核心的大悦城地产控股公司的重大资产重组,拟通过发行股份方式购买明毅持有的大悦城地产64.18%的股份,并同时配套募资不超过24.26亿元。若顺利完成,公司旗下原有业务将与大悦城地产形成住宅、商业板块的优势互补,既能通过开发性业务的高周转实现现金回流,又能分享持有型物业带来的长期稳定收益和升值红利,提高公司的竞争力。

重组后公司亮点:

销售+持有双轮驱动,业务资源深度整合。若交易顺利完成,中粮地产将成为中粮集团下属涵盖住宅地产与商业地产的唯一专业化平台,商业模式将变为“持有+销售”双轮驱动,这也符合房地产行业业务多元化的发展趋势。我们认为双方的地产业务资源将深度整合,进一步巩固“3+X”的城市发展战略,提升京津冀、长三角、珠三角三个重点区域的市场份额。

发挥品牌合力,释放整合协同效应。1)目前中粮地产融资成本在4.3%-8.5%,大悦城地产平均融资成本为4.28%。整合后,中粮地产也可借助大悦城地产的港股平台打通境外融资渠道并获得金融机构授信,降低融资成本,促进业务发展。2)借助中粮地产和大悦城各自拿地优势,土地获取能力进一步增强,整合前中粮地产土地储备约944万平方米,大悦城地产土地储备约438万平方米,整合后土地储备达到约1382万平方米。

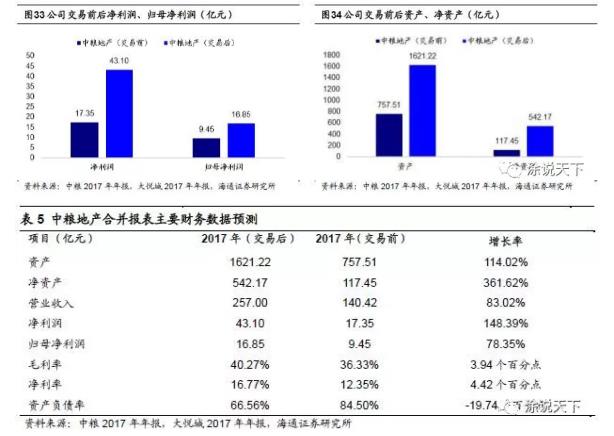

资本结构改善,盈利能力提升。若重组顺利完成,公司净资产规模将从交易前的117.45亿元扩大到542.17亿元,大幅增长361.62%;归母净利润从交易前的9.45亿元扩大到16.85亿元,同比增长78.35%。资产负债率有望从交易前的84.50%下降至交易后的66.56%;毛利率水平从交易前的36.33%提升至交易后的40.27%;净利率水平从交易前的12.35%提升至交易后的16.77%。

投资建议:。我们预计公司2018-2020年实现归属于母公司股东净利润分别为人民币12.03亿元、15.14亿元、19.18亿元。以上收入和净利润对应的2018-2020年EPS分别为人民币0.66元、0.83元、1.06元。截至4月18日,公司收盘于6.90元,对应2018和2019年PE在10.40倍和8.27倍。我们测算的公司每股RNAV为23.84元,当前股价较每股RNAV折价约71%。

风险提示:重组进展不及预期,项目销售不及预期;行业面临基本面下行风险。

1. 双翼战略,整装待发

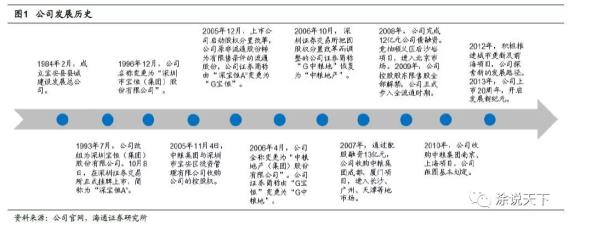

1.1 中粮地产发展历史

中粮地产是一家全国性、综合性的房地产开发上市企业,总部位于深圳市,其控股股东中粮集团连续多年位列世界500强企业之列,是国务院核定的16家以房地产为主业的央企之一。

公司的发展主要经历了三个阶段:

第一阶段:起步上市阶段。1993年7月,公司前身是深圳市宝安区城建发展总公司,后改组为深圳宝恒股份有限公司。10月8日,深圳宝恒股份有限公司在深圳证券交易所正式挂牌上市,简称为“深宝恒A”。2005年11月,公司原控股股东宝投公司将其所持有的上市公司股份转让给中粮集团,转让完成后,公司控股股东变更为中粮集团。

第二阶段:股权分置改革阶段。2005年12月,上市公司启动股权分置改革,公司原非流通股份转为有限售条件的流通股份,公司证券简称由“深宝恒A”变更为“G宝恒”。2006年4月,公司证券简称由“G宝恒”变更为“G中粮地”。2006年10月, 深圳证券交易所把因股权分置改革而调整的公司证券简称“G 中粮地”恢复为“中粮地产”。

第三阶段:迈入全国阶段。2007年,通过配股融资13亿元,公司收购中粮集团成都、厦门项目,进入长沙、广州、天津等地市场。2008年,公司完成12亿元公司债融资,竞拍顺义区后沙峪项目,进入北京市场。2010年,公司收购中粮集团南京、上海项目,公司版图基本划定。2012年,积极推进城市更新及前海项目,公司探索新的发展路径。

1.2 启动资产重组,战略整合

2017年,中粮地产在大股东中粮集团“强地产”战略的指引下,打造专业化地产平台,启动对商业地产及城市综合体业务为核心的大悦城地产控股公司的重大资产重组。根据公司2018年3月31日公告的重组预案,公司拟通过发行股份方式购买大悦城地产约91.34亿的股份,同时配套募集资金不超过24.26亿元,用于大悦城地产中粮置地广场项目与杭州大悦城购物中心项目的在建工程建设。

此次交易前,中粮集团通过间接持股明毅持有大悦城地产64.18%的股份,中粮地产(000031.SZ)和大悦城地产(00207.HK)为中粮集团分别在A股和H股上市的独立地产平台。交易后,中粮集团通过间接持股明毅持有中粮地产54.15%股份,并直接持有中粮地产20.94%的股权,合计持有75.09%的股权。而大悦城地产则成为中粮地产子公司,中粮地产持有大悦城地产64.18%的股权。

若此次重组顺利完成,公司旗下原有业务将与大悦城地产有限公司将形成住宅、商业板块的优势互补,充分发挥资源整合的协同效应,提升运营效率。我们认为公司与大悦城地产将打造为统一的房地产专业化平台,公司主营业务将注入新的商业地产元素,释放住宅、商业板块整合的协同效应。公司既能通过开发性业务的高周转实现现金回流,又能分享持有型物业带来的长期稳定收益和升值红利,有利于改善公司的持续经营能力,提高公司的竞争力。

2. 中粮地产业务情况—A股平台

2.1 主业开发销售,布局聚焦核心城市圈

中粮地产主要业务包括住宅地产、工业地产和部分自持物业的经营,主要业务收入来自商品房销售,2017年占到总营业收入比重的93%。公司已成熟的产品线包括壹号系列、祥云系列、锦云系列、鸿云系列。

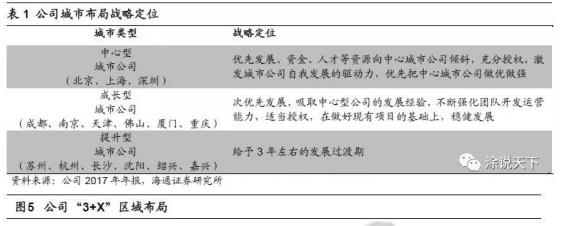

面对强者恒强的行业格局,公司积极拓展、以更明确的区域战略与土地策略加速扩张,谋求长远发展,确立了以环北京、环上海、环深圳的核心城市群为基础的“核心城市-中心城市-卫星城市”“3+X”区域布局战略。公司2017年首进重庆、厦门、佛山、绍兴等城市,进一步拓展了区域纵深,目前已在全国17个城市布局。

2.2 销售稳步增长,土地储备提速

公司2013-2017年合同销售额稳步增长,年复合增长率为23.46%。2017年度,公司住宅类项目(包含权益类项目)实现签约金额261.59亿元,较上年同期增长31.04%;签约面积85.38万平米,较上年同期减少8.35%;签约均价达到30638元/平米,较上年同期的21428元/平米大幅上升。

公司在2013-2016年每年新增土地面积保持平稳,维持在65-105万平米。到2017年,公司土地拓展提速,全年新增土地面积349.58万平米,同比增长高达348.47%。截至2017年末,公司总土地储备计容建筑面积约944万平米。

新开工方面,2014-2017年公司实际新开工量均略小于计划新开工量。2017年公司实际新开工面积115.09万平米,比计划新开工面积减少24.59万平米,主要是因为2017年公司顺应市场变动情况对部分项目的规划设计方案进行了调整和优化,导致部分项目的新开工进度慢于预期。2018年公司计划新开工项目30个,新开工面积389.28万平米,同比去年计划开工面积增长179%。

2.3 财务状况

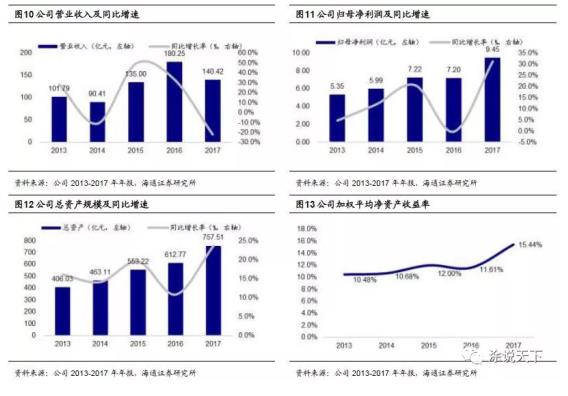

公司近5年营业收入保持平稳,净利润稳步提升。2017年实现营业收入140.42亿元,较上年同期下降22.10%,主要是公司可结转房屋销售面积减少,相应的结转收入有所减少。2017年,公司实现归属于上市公司股东的净利润9.45亿元,较上年同期增长31.27%。

公司自2013年以来总资产规模逐渐增加,截至2017年12月31日,总资产规模达到757.51亿元,较上年同期增长23.62%;公司净资产规模达到117.45亿元,较上年同期增长4.05%;加权平均净资产收益率15.44%,较上年同期增加3.83个百分点。

公司2013-2017年剔除预收账款后资产负债率保持平稳,维持71.86~79.30%;2017年净负债率为156.22%。

3. 大悦城地产的业务情况—H股平台

3.1 依托大悦城品牌,领军商业地产

大悦城地产是中粮集团下属唯一商业地产业务平台,拥有投资物业、物业开发、酒店运营、物业管理及相关服务四大业务板块。截至2017年12月31日,大悦城地产已布局京津冀、长三角、珠三角、成渝、长江中下游等五大城市群的核心城市及周边辐射区域,成功进驻北京、上海、天津、沈阳、烟台、杭州、成都、西安、重庆、青岛等12个城市,拥有11个大悦城城市综合体,以及天津和平大悦城等输出管理项目,在北京、香港等一线城市黄金地段拥有优质投资物业,在上海、海南等地拥有高品质销售物业,以及运营三亚亚龙湾瑞吉度假酒店、三亚美高梅度假酒店等。公司坚持“持有与销售相结合”的双轮驱动商业模式,依托大悦城品牌,力争成为中国综合体及商用物业行业的领导者。

大悦城地产是商业地产的领军企业,据中国房地产数据研究院发布的2017年中国商业地产百强榜单,大悦城地产位居第三。

3.2 投资物业位置优异,运营效率稳步提升

大悦城地牌聚焦核心城市,已拥有或运营14座大悦城购物中心,其中已开业项目8个,开业运营面积约180万平米,还运营香港中粮大厦、北京中粮广场写字楼等物业。2017年大悦城租金收入约23.35亿元,同比增长11.04%;平均租金水平较2016年均有小幅提升;平均出租率达到96%。其中,4家大悦城投资物业的租金收入实现双位数增长,特别是成都大悦城租金收入同比增长24.71%。截至2017年12月31日,公司投资物业租金收入及相关物业管理收入为34.33亿元,同比增长9.91%。

大悦城地产2013-2017年商户销售额逐年增长,从2013年的80.76亿元增至2017年的161.17亿元,年均复合增速18.86%;客流逐年提高,从2013年的0.92亿人次提升至2017年的1.34亿人次,年均复合增速9.86%;运营情况良好,效率稳步提升。

3.3 积极扩充土地储备,销售规模快速增长

大悦城地产2013-2017年物业开发销售金额和销售面积持续增长,年均复合增速分别为44.63%、72.80%。2017年实现合同销售金额81.56亿元,同比大幅增加78.6%。其中,海南中粮? 红塘悦海项目凭借强大产品力,LOFT产品热销,二期推盘去化迅速。天津南开大悦城写字楼凭借良好的地理位置和完善的商业配套,受到市场热捧,实现整售。上海静安大悦城? 天悦一号采用国际团队设计方案,配备尖端科技系统,高品质产品受到市场广泛认可,2017年实现合同销售金额20.48亿元。

土地储备方面,2017年大悦城地产在成都、青岛、重庆等地新增土地储备建筑面积约62.84万平米,包含3个自建项目和1个并购改造项目,为未来发展进一步奠定基础。

大悦城地产2017年营业收入为116.58亿元,同比增长66.85%;核心净利润19.21亿元,同比大增220.27%。公司近4年毛利率水平逐年下降,但核心净利率有所改善。2017年整体毛利率45.01%,较去年同期下降8.81个百分点,主要因销售型物业交付项目的产品结构发生变化,但核心净利率达到16.48%,为近四年最高。

大悦城地产2013-2017年持续性收入(持续性收入=租金收入+酒店经营收入+物业管理及相关服务收入+管理输出收入)平稳增长,到2017年达到45.21亿元,而同期融资成本较2014年、2015年有所降低。

大悦城地产2013年的加权平均借贷成本为6.34%,此后逐年下降,到2017年底已降至4.28%,处于业内较低水平。截至2017年12月31日,公司借贷净额为119.77亿元,净负债比率(按借贷净额除以总权益计算)为28.2%,维持在较低水平。

4. 重组后公司亮点

4.1 销售+持有双轮驱动,业务资源深度整合

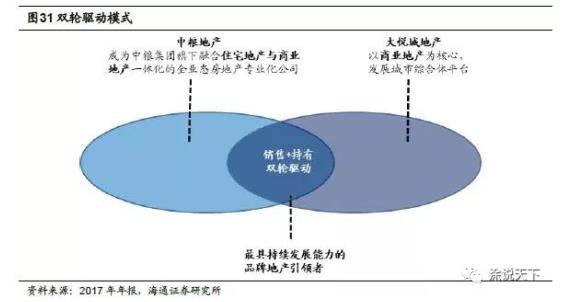

随着房地产行业集中度的提升和竞争的加剧,地产企业拓宽业务范围,进行转型升级成为必然趋势。2017年中粮地产顺应地产行业整合趋势,启动重大资产重组,整合中粮集团旗下大悦城地产。若交易顺利完成,中粮地产将成为中粮集团下属涵盖住宅地产与商业地产的唯一专业化平台。中粮地产商业模式将变为“持有+销售”双轮驱动,这也符合房地产行业业务多元化的发展趋势,将为公司开拓更为广阔的成长空间,不断提高公司的竞争力。

若重组顺利,中粮地产交易后将坚持“3+X”城市发展战略,实现可持续发展。近年来,我国商业地产发展具有良好的宏观经济环境,一线城市及二线城市土地需求持续旺盛,且各项关键指标均呈上涨态势。我们认为未来商业地产开发将持续向一线城市及热点二线城市聚集,供需逐渐回归平衡,行业和市场集中度不断加强。我们认为中粮地产将通过整合大悦城地产业务资源深耕京津冀、长三角、珠三角,力争在三个重点区域的市场份额有显著提升,形成三足鼎立的发展态势,符合行业发展趋势。在已经进入的成都、长沙、沈阳、烟台等城市的基础上,再有选择性地进入若干重点城市,抢占更多的战略发展机会。

4.2 发挥品牌合力,释放整合协同效应

增加新的融资平台,有助于降低融资成本。我们认为,整合后中粮地产体量规模扩大,企业融资成本有望降低,财务管理也将更加优化。目前中粮地产融资成本在4.3%-8.5%,大悦城地产平均融资成本为4.28%。整合后,中粮地产也可借助大悦城地产的港股平台打通境外融资渠道并获得金融机构授信,降低融资成本,促进业务发展。

提升市场地位和份额,利于业务发展。整合后,我们认为中粮地产与大悦城地产将站在同一角度更加有效地分配住宅和商业资源,减少内部摩擦,更加充分地参与外部市场竞争,提升市场地位。整合后中粮地产成为“销售+持有”的双轮驱动模式,大悦城地产的商业地产业务能够与中粮地产形成良好协同,有助于促进业务规模的快速增长,抢占更多市场份额。

共享人力、品牌资源,迅速拓宽市场。1)共享人力资源:双方将在保持公司治理独立性的基础上建立优秀人才的共享机制,实现人力资源的最优配置。2)共享品牌资源:“中粮地产”及“大悦城地产”品牌有望进行深度融合,共同扩大品牌的市场影响力。

土地资源获取能力提升。1)拓宽购地渠道、低成本购地:能够利用中粮地产和大悦城各自的拿地优势及渠道,拥有更多的话语权和灵活性,从而获得低成本的土地,土地获取能力进一步增强。2)土地储备得到提升:整合前中粮地产土地储备约944万平方米,大悦城地产土地储备约438万平方米,整合后土地储备达到约1382万平方米,整合后土地储备水平显著提升。

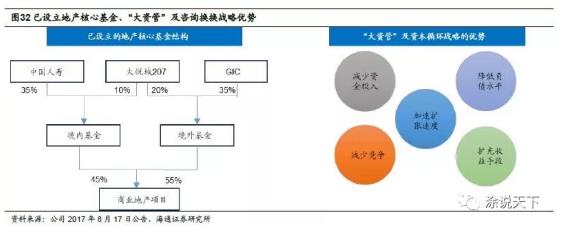

4.3 “大资管”及资本循环战略助力公司加速发展

2017年,大悦城地产与中国人寿、GIC合作正式成立了房地产核心基金,基金总规模约114亿元,用于收购、改造国内一线及核心二线城市商业存量项目,提升物业运营水平,提高物业估值回报。通过“大资管”的战略,公司可利用地产基金完成资本循环闭环,降低融资成本,助力公司发展。

4.4 负债结构改善,盈利能力提升

我们对此次交易前后资产和盈利的变化做了简单加总测算,仅供参考。考虑到中粮地产对投资性房地产的核算方法为成本法,而大悦城地产为公允价值法,实际资产重组后的报表变化与我们的测算存在一定差异。

显著扩大资产规模,提升净利润水平。若重组顺利完成,公司净资产规模将从交易前的117.45亿元扩大到542.17亿元,大幅增长361.62%;归母净利润从交易前的9.45亿元扩大到16.85亿元,同比增长78.35%。

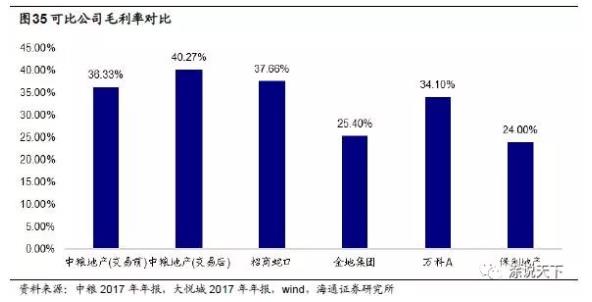

改善负债结构,提升盈利水平。若重组完成,中粮地产资产负债率有望从交易前的84.50%下降至交易后的66.56%;毛利率水平从交易前的36.33%提升至交易后的40.27%;净利率水平从交易前的12.35%提升至交易后的16.77%。交易后,中粮地产的盈利能力有望改善,资本结构更加健康。得益于销售+持有的双轮驱动经营模式,与A股可比地产公司相比,我们认为中粮地产的盈利能力更具竞争力。

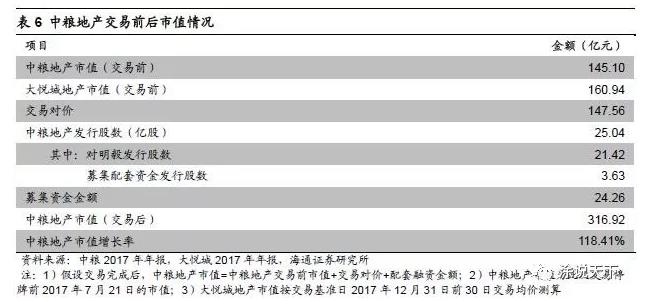

整合后中粮地产整体价值大幅提升,由市值145.10亿元上升至316.92亿元,市值增值118.41%。

5.盈利预测和投资建议

5.1 盈利预测

考虑到资产重组存在不确定性,我们的盈利预测仅考虑重组前中粮地产的业务情况。

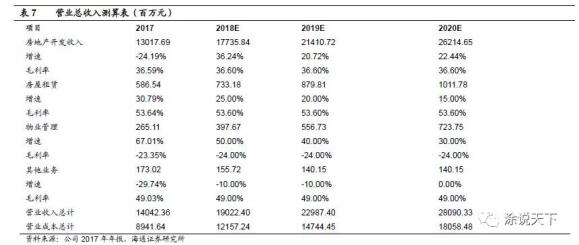

我们预计中粮地产2018-2020年房地产开发销售业务收入分别约177.36亿元、214.11亿元、262.15亿元。我们根据三大业务板块项目进度,预计公司2018-2020年营业收入分别约190.22亿元、229.87亿元、280.90亿元,毛利率分别为36.09%、35.86%、35.71%。

我们预计2018-2020年公司实现归属于母公司股东净利润分别为人民币12.03亿元、15.14亿元、19.18亿元。按照最新总股本计算,以上净利润对应的2018-2020年EPS分别为人民币0.66元、0.83元、1.06元。

我们测算公司每股RNAV是23.84元人民币。

根据上述假设,我们预测的公司2018-2020年的毛利率分别为36.09%、35.86%、35.71%,以此作为基准毛利率,我们对毛利率变动对净利润影响做了敏感性分析。假设2018年以基准毛利率36.09%上下波动2.5%,对应归母净利润上涨或下降1.77亿元;假设2019年以基准毛利率35.86%上下波动2.5%,对应归母净利润上涨或下降约2.24亿元人民币;假设2020年以基准毛利率35.71%上下波动2.5%,对应归母净利润上涨或下降约2.73亿元人民币。

5.2 投资建议

我们预计公司2018-2020年EPS分别为人民币0.66元、0.83元、1.06元,截至4月18日,公司收盘于6.90元,对应2018和2019年PE在10.40倍和8.27倍。我们测算的公司每股RNAV为23.84元,当前股价较每股RNAV折价约71%。考虑到中粮地产重组尚在进行中,存在不确定性,首次覆盖暂不评级。

6. 风险提示

重组进展不及预期;项目销售不及预期;行业面临基本面下行风险。

推荐

频道推荐

凤凰资讯官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128